La impredecibilidad de las decisiones del nuevo presidente de Estados Unidos hace difícil saber cuáles serán las consecuencias, pero las grandes exportadoras aparecen como las principales damnificadas y el sector doméstico debería hacerlo mejor que el resto del mercado.

A pesar de que hasta el momento el mercado solo ha comprado los puntos positivos de la elección de Donald Trump, el mandatario norteamericano ya ha comenzado a poner en marcha alguna de las amenazas -como la construcción de un muro en la frontera con México y la imposición de un arancel para las exportaciones del país centroamericano- que podrían hacer temblar al mercado.

"Las apuestas no pueden ser más altas (...). Es casi seguro que lo que ahora es solo una guerra de palabras empeorará en una sacudida para el comercio que tendrá profundas consecuencias tanto intencionadas como no intencionadas", advierten desde Credit Suisse Wealth Management.

En esta misma línea, el equipo de Morgan Stanley considera que "si cualquier incremento en el proteccionismo de Estados Unidos perjudica el comercio global tendría efectos para Europa dada su naturaleza de economía abierta con una dependencia significativa de las exportaciones".

Probablemente, lo único predecible con respecto a Trump es su impredecibilidad. Así, si se desata una guerra comercial es difícil saber en qué forma lo hará y cuáles serán las medidas exactas que la desencadenarán. En cualquier caso, los analistas han comenzado a apuntar a los sectores que podrían ser ganadores -al menos relativos- y perdedores de un evento como este. "Aunque todavía no hay mucha claridad sobre cuáles serán las medidas que podría anunciar Trump, las fricciones en el comercio global serían negativas para la mayor parte de las compañías, aunque algunas podrían beneficiarse", apuntan en Credit Suisse.

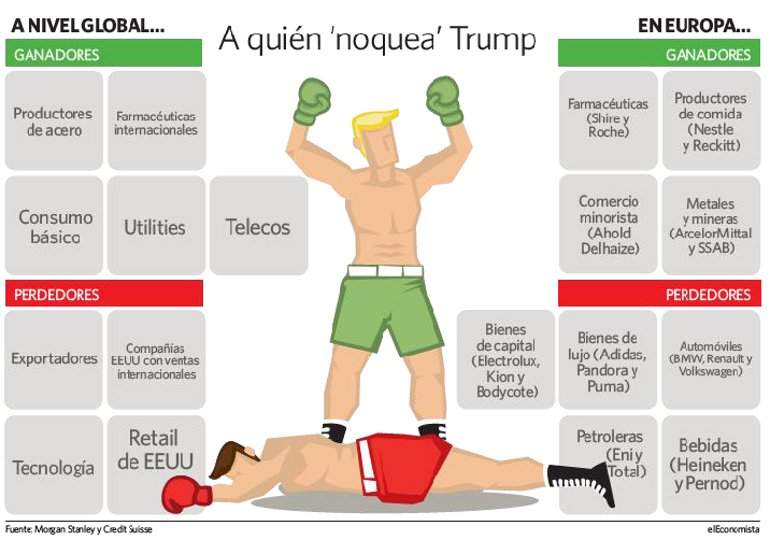

Para los analistas de la entidad helvética, las primeras beneficiadas serían aquellas firmas que se podrían beneficiar de una competencia más débil en su mercado doméstico. Además, destacan que las firmas del Viejo Continente "podrían estar en una buena posición para ganar cuota de mercado con respecto a sus competidores estadounidenses". De acuerdo con Morgan Stanley, más del 50 por ciento de la facturación de las empresas europeas se produce fuera de la región. Asimismo, en el banco suizo creen que las compañías de sectores domésticos como utilities, telecos o consumo básico deberían hacerlo mejor que el mercado.

Ganadores en Europa

Uno de los puntos positivos para las empresas europeas que tienen una elevada exposición a Estados Unidos es que gran parte de ellas tiene fábricas en el país y, según cálculos de Morgan Stanley, emplean alrededor de 4 millones de norteamericanos, lo que "debería darles una oportunidad mejor para ser escuchados en Washington", según señalan en la entidad estadounidense.

En este contexto, los expertos de la casa de análisis identifican los sectores más afectados por las medidas sobre el comercio que podría implementar Trump y que tendrían claramente un sesgo mucho más negativo que positivo. Entre los ganadores se encuentran ciertas compañías -aquellas con exposición al país y con producción dentro de las fronteras estadounidenses- de sectores como el farmacéutico, los productores de comida, el comercio minorista y las compañías de metales y minería (ver gráfico).

En el caso de estas últimas, en Morgan Stanley destacan que "Estados Unidos importa entre el 20 y el 30 por ciento de su acero, por lo que una barrera a las importaciones podría llevar a una subida material de los márgenes domésticos". Así, consideran que ArcelorMittal y SSAB resultarían ganadoras de este impuesto indirecto.

Los perdedores

Los primeros perjudicados por una escalada en la tensión sobre el comercio global son los países emergentes, que han sido los principales señalados por el magnate norteamericano; y los grandes exportadores. Sin embargo, los analistas de Credit Suisse consideran "probable que los mercados emergentes sigan los pasos de Estados Unidos y también incrementen sus aranceles, lo que también tendría un impacto en las compañías exportadoras americanas".

Además, en la firma helvética recuerdan que muchas multinacionales han instalado parte de su producción en China, México u otros países en los que los costes son más bajos, por lo que también podrían verse perjudicadas por una mayor tensión. En tercer lugar, apuntan a que una menor actividad comercial global implicaría una reducción de la demanda para compañías logísticas, de transporte y otros servicios relacionados con el comercio.

En el caso del Viejo Continente, en Morgan Stanley identifican a las compañías automovilísticas como algunas de las grandes perdedoras. Y es que aproximadamente 5 millones de coches son producidos por firmas europeas en México y otros 2 millones de unidades en Canadá y muchos de estos son exportados a Estados Unidos. Apuntan a BMW, Volkswagen y Renault (a través de Nissan) como las compañías más perjudicadas.

Otro sector que se vería afectado de manera nociva sería el energético. Uno de los principales temores para la subida del precio del crudo es la industria del fracking estadounidense y una tasa a las importaciones "probablemente elevaría el precio del crudo doméstico (...), lo que combinado con un recorte en los impuestos a las empresas supondría un fuerte estímulo para la inversión en esta industria y podría llevar a un crecimiento aún más rápido de la producción en el país", resaltan en la firma. Así, consideran que el efecto real "será negativo a lo largo del sector petrolero europeo" y señalan que "con su falta de exposición a Estados Unidos, Eni y Total serían las compañías más negativamente afectadas".

Finalmente, en la entidad norteamericana también apuntan a sectores como el de bienes de lujo, con marcas deportivas como Puma o Adidas entre las más afectadas, debido a su importante nivel de producción en el continente asiático.