Uno de los debates más importantes este año entre los inversores gira alrededor de la efectividad de la política monetaria ultraacomodaticia. A comienzos de año, la renta variable nipona sufrió un duro revés y el yen volvió a apreciarse después de que el Banco de Japón optase por llevar los intereses hasta terreno negativo. "La reacción del mercado sugirió que los inversores comenzaron a dudar sobre la efectividad de los estímulos monetarios con los tipos de interés ya en mínimos históricos", apunta David Woo, estratega de divisas de Bank of America Merrill Lynch.

El malestar de los inversores estuvo alimentado posteriormente por el incremento entre la correlación de los precios de las acciones de la banca europea y la rentabilidad de los bonos soberanos. Una preocupación evidente dado el impacto que los intereses negativos ejercen sobre los márgenes de los bancos. "El escepticismo sobre la efectividad de las políticas monetarias y la credibilidad de los bancos centrales se ha manifestado en el colapso de los puntos de equilibrio para la inflación a largo plazo entre las principales economías desarrolladas", señala Woo.

Sin embargo, esta semana parece que la efectividad de la política monetaria ha vuelto a dar un giro importante tras la victoria del Partido Liberal Democrático nipón en la Cámara Alta de Japón. Este triunfo da vía libre para que el primer ministro Shinzo Abe pueda desarrollar un ambicioso paquete de estímulo fiscal que podría suponer entre un 4% y un 8% del PIB. Esta medida permitirá al mismo tiempo que Haruhiko Kuroda y el Banco de Japón tengan margen suficiente para seguir relajando aún más su política monetaria. Una situación que ha disparado al Nikkei más de un 7% y debilitado al yen casi un 5% en los últimos días.

La llegada de los estímulos fiscales "pueden incrementar la efectividad de la relajación acomodaticia monetaria", reconoce el estratega de BofAML, al considerar que ambas herramientas se complementan, como ocurrió con la primera compra de activos de la Reserva Federal cuando el Congreso aprobó un agresivo estímulo fiscal en 2009.

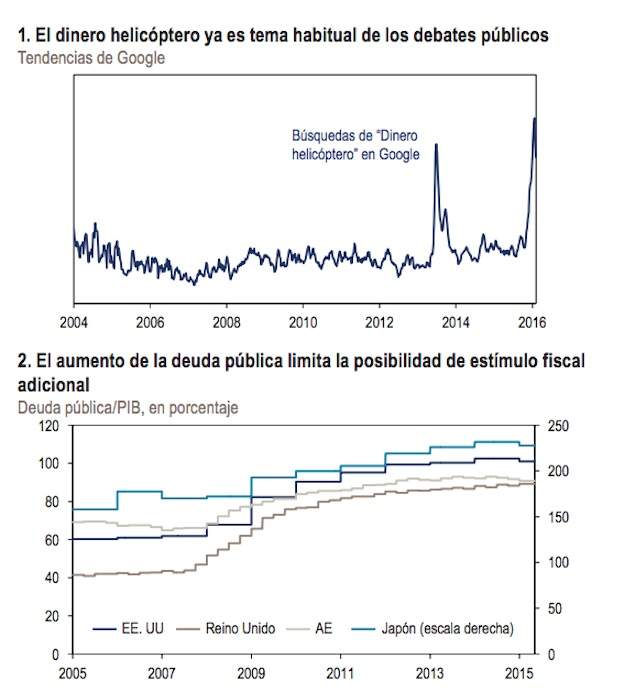

Precisamente, la presencia en Japón de Ben Bernanke, ex presidente de la Reserva Federal y quien en 2002 reavivó aquello del "helicóptero de dinero", término acuñado por el economista Milton Friedman, ha azuzado la idea de que el gobierno emita bonos perpetuos y el banco central los acepte para que el ejecutivo pueda continuar con sus estímulos fiscales sin tener que pagar dicha deuda. Una fórmula que, según adelantaba Bloomberg, volvía a debatirse esta semana entre Bernanke, Abe, Kuroda y otros consejeros económicos.

Sin embargo, fuentes oficiales del gobierno desmintieron esta posibilidad, según Reuters, alegando que esta opción está prohibida por la ley y exigiría la revisión de la misma. "Si el Banco de Japón ya está comprando grandes cantidades de bonos y ahora el gobierno aplica un estímulo fiscal, ya estaríamos aplicando una política con efecto similar al helicóptero", dijeron dichas fuentes.

¿Qué es el helicóptero de dinero?

Según explican los estrategas de Lombard Odier, este concepto sugiere que si los responsables de la política apuestan por ser suficientemente creativos no se quedarán sin opciones para estimular la demanda de una economía deprimida ya que pueden imprimir dinero y hacerlo llegar a la gente para estimular el gasto, con el simbolismo de lanzarlo desde helicópteros. A día de hoy esta medida se implementaría a través de un incremento del gasto público que llegaría financiado por los bancos centrales.

Un método ingenioso para algunos ya que permitiría aumentar el gasto público sin que aumente la deuda pública. Otros, sin embargo, consideran que se debe desechar esta idea pese a que los gobiernos han sido reacios a utilizar estímulos fiscales convencionales, incluso en un momento de tipos de interés cero y evidentes necesidades de inversión en infraestructura, como avisan desde el Fondo Monetario Internacional y otras instituciones.

En el caso nipón, Woo incide en que "más respuestas fiscales y monetarias no solucionarán sus problemas". "Al respecto, consideramos que el rally no durará más allá del verano y quizás el país tenga que eventualmente tirar de la financiación directa a través de un verdadero helicóptero de dinero, algo que sería arriesgado dado la falta de precedentes", justifica.