Durante las últimas semanas parece que la tensa calma ha vuelto a marcar el sentimiento sobre la segunda mayor economía del mundo. Las preocupaciones sobre una fuerte devaluación de China se han moderado después de que el gobernador del Banco Popular Chino (PBOC), Zhou Xiaochuan, rechazase esta medida. Sin embargo, desde Bank of America Merrill Lynch, su economista jefe para Estados Unidos, Michael Hanson, ha elaborado un informe donde baraja las distintas posibilidades de que China pueda llegar a sufrir una crisis de su divisa.

"Nuestro escenario base se mantiene en una depreciación de 6,90 yuanes por dólar al final del año. Desde nuestra perspectiva, las autoridades chinas tienen un fuerte incentivo para evitar una gran devaluación de la divisa", señala este experto, quien enumera una serie de factores.

En primer lugar, podría llevar a los mercados globales a un periodo de incertidumbre y alta volatilidad, quizá peor que en agosto pasado, ya que la credibilidad de los funcionarios públicos se vería debilitada. En segundo lugar, supondría un duro golpe a los intentos de reestructurar la economía, afectando no solo la transición que busca alejar el crecimiento orientado a las exportaciones, sino también reduciendo los esfuerzos para impulsar el consumo al reducir el poder adquisitivo de los consumidores chinos. En tercer lugar, es probable que los socios comerciales de China tomasen acciones similares, disminuyendo cualquier ventaja competitiva.

Persiste la incertidumbre

Sin embargo, las preocupaciones persisten. El nerviosismo sobre el aumento de la deuda y la caída de las reservas de divisas han llevado a agencias de calificación como Moody's a revisar su perspectiva para China de estable a negativa. Al mismo tiempo, muchos inversores han declarado públicamente que están preparados para una fuerte depreciación de la moneda china algo que ha generado el miedo a que la situación acabe por desatar una crisis para el yuan.

"Por ahora no vemos un fuerte riesgo, pero desafortunadamente no podemos descartar la posibilidad de un ataque especulativo a la moneda por completo, similar al de la Crisis Financiera de Asia de 1997-98", reconoce Hanson, quien hace mención a los crecientes niveles de deuda corporativa o la fuga de capitales.

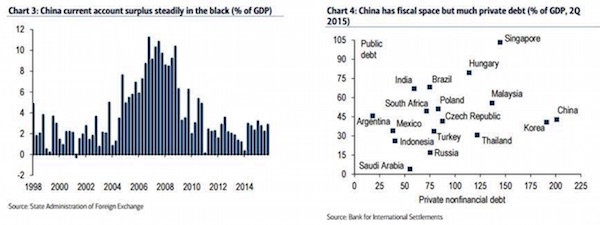

Según relatan desde BofAML, después de la Crisis Financiera de Asia, muchos mercados emergentes construyeron importantes cantidades de reservas internacionales para blindarse ante otra crisis. China encabezó las listas con reservas que alcanzaron los 4 billones de dólares en 2014; las siguientes reservas (Rusia) eran apenas una décima parte de las chinas. Aún así, la reciente caída de las reservas chinas, a pesar de dejar al país con un importante escudo de 3,2 billones de dólares, ha asustado a los participantes del mercado.

Esta preocupación no es injustificada: en los indicadores tempranos de una crisis de divisas, los datos de las reservas suelen ser los mejores predictores. Además, no está claro lo que constituye un "nivel crítico" de las reservas, pero casi todos son límites establecidos arbitrariamente, aseguran desde el banco estadounidense.

Modelos históricos sobre la crisis de divisas

El economista de BofAML y su equipo señala que dentro de la literatura económica sobre crisis de divisas, existen tres generaciones de modelos principales, que explican cómo y por qué ocurren. Estos modelos han evolucionado junto con las crisis actuales que han sucedido a lo largo de las últimas décadas.

Los modelos de primera generación ponen énfasis en fundamentales insostenibles que en última instancia llevaban a una disminución de las reservas y a una eventual crisis. El modelo de primera generación presenta un país con un déficit de cuenta corriente, y el banco central utilizando las reservas para hacer frente a las entradas de capital. Este desequilibrio debilita sensiblemente el stock de reservas de cada país. Una crisis se produce mientras los tenedores de activos en moneda local se precipitan a una salida para evitar el "impuesto" de una devaluación.

"Existe un problema al relacionar estos modelos con China: este país tiene un superávit de cuenta corriente. De hecho, por décadas ha tenido superávits continuamente. Esta es una dinámica fundamentalmente diferente a la típica crisis de divisas en mercados emergentes", aclara Hanson.

El modelo de segunda generación pone énfasis no en los fundamentales, sino en la credibilidad. El resultado no es inevitable: si un responsable de la política pública puede convencer a los mercados de que mantendrá la paridad, usualmente tendrá éxito. Esta es la razón por la cual los banqueros centrales y los ministros de finanzas declararán que una crisis sería imposible bajo su mando. Hasta ahora, las declaraciones de Zhou parecen haber calmado el nerviosismo de los mercados, una mejora notable a sus anteriores fallos de comunicación, manifiestan desde BofAML.

Los modelos de tercera generación de crisis de divisas ponen su atención en los riesgos del sector financiero. En este caso, una especie de desfase de divisas aparece en los balances de los bancos y el sector privado, por ejemplo al pedir prestado en moneda extranjera y prestar en moneda local. Estos riesgos pueden exagerarse si los proyectos de largo plazo están financiados por préstamos a corto plazo.

En el caso de China, un riesgo importante viene de la importante generación de deuda en el sector privado en los años post-crisis. Como parte del PIB, la deuda del sector no financiero representó menos del 120% en 2008. Desde el año pasado, aumentó por encima del 200% del PIB. De hecho, China ha visto una de los crecimientos más rápidos en la deuda del sector privado en los últimos años, y tiene la mayor relación con el PIB de cualquier país emergente; solamente se acerca Corea del Sur.