Si China y las materias primas no lo impiden, se espera que la economía española crezca este año a un ritmo del 3%, siendo una de las más aventajadas de Europa, gracias -en parte- a la recuperación del sector inmobiliario. Se trata de una tendencia que en el mercado tampoco ha pasado desapercibida y que ha llevado a muchos inversores a mirar hacia el ladrillo cotizado como una vía para aprovechar la recuperación. Pero no al clásico, sino al nuevo. Las socimis del mercado continuo valen prácticamente tres veces más que las inmobiliarias tradicionales.

Las socimis, que equivalen a los Reits estadounidenses, acaparan la atención tanto de los institucionales, como de los particulares. BlackRock ha sido la última en incrementar su posición en Merlin Properties (hasta el 5,5%) y en pasar a formar parte del accionariado de Lar España (con un 3,41%). Entre unos y otros han llevado a las socimis a valer 6.100 millones de euros en bolsa. Y eso sin tener en cuenta a Testa, que el 28 de septiembre aprobó convertirse en socimi como paso previo a su fusión con Merlin .

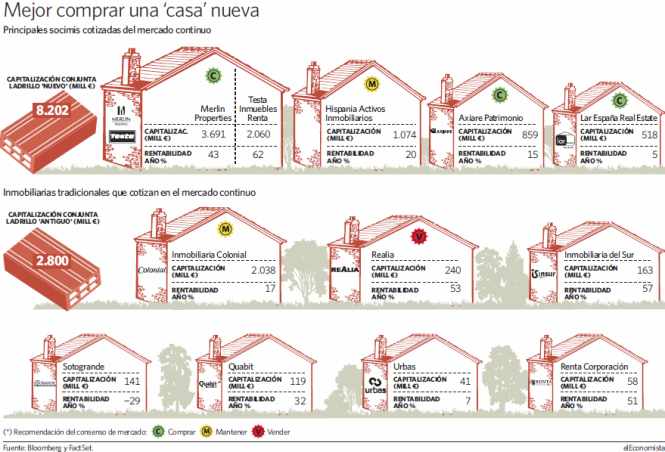

La conversión de Testa en socimi forma parte del acuerdo que Merlin alcanzó con Sacyr el pasado mes de junio para comprar su filial patrimonial por un importe total de 1.793 millones de euros en varias fases, que como tarde se espera que culminen en junio de 2016. La integración de ambas dará lugar a la mayor sociedad patrimonialista con activos valorados en 5.000 millones de euros. De manera que, con la conversión de Testa, las cinco socimis que integran el mercado continuo capitalizan ya tres veces más (8.200 millones de euros) que las siete inmobiliarias tradicionales (2.800 millones), ver gráfico.

"La recuperación es real"

"Cada vez más inversores se convencen de que la recuperación en España es real", apunta Bart Gysens, analista de Morgan Stanley en declaraciones recogidas por Bloomberg. "Los fundamentales están progresando y también vemos señales de que el mercado de alquiler mejora. Creemos que estamos ante lo que bien podría ser una recuperación que dure varios años e Hispania, Lar o Axiare se beneficiarán del aumento en el precio de la vivienda y de los alquileres", añade.

Además, salvo en el caso de Hispania, que es un mantener, todas las socimis lucen un consejo de compra para el consenso de mercado recogido por FactSet. Aunque el más claro de todos es el de Merlin Properties. "Es el proxy preferido para jugar la recuperación del sector inmobiliario en España, ya que sus acciones son más líquidas que las de sus rivales", apunta Paul Van de Vaart, de Aviva. Merlin es, de hecho, la empresa que más sube en el año de las 26 que integran el Stoxx 600 real estate, con un avance superior al 42% y, aún así, la media de casas de inversión considera que todavía puede subir otro 4,3%, hasta los 11,92 euros. A su favor juegan también "los activos de Testa, que mejoran su calidad debido a que la mayoría de sus propiedades son apartamentos y hoteles en Madrid", apuntaba Morgan Stanley en un informe en julio.

La otra socimi con la recomendación de compra más clara es Axiare Patrimonio, creada en marzo de 2014 aunque no dio el salto al mercado continuo hasta finales de junio. Desde entonces, sube un 24,5% en el parqué y los expertos prevén que sus títulos avancen hasta los 13,01 euros en los próximos doce meses.

Un reflejo de lo que fueron

El escenario entre las inmobiliarias clásicas es distinto. Ninguna de las dos que consigue seguimiento por parte de los analistas recibe un consejo de compra. En Colonial se recomienda mantener la acción en cartera y en Realia (controlada ahora por el multimillonario Carlos Slim), deshacer posiciones. La primera, no obstante, figura entre las mayores apuestas de fondos como el de bolsa española de Magallanes (Magallanes Iberian Equity) o el Okavango Delta de José Ramón Iturriaga, que también incluye en su cartera a Merlin o a Lar.

Sin embargo, el papel que ocupa hoy el ladrillo antiguo en bolsa es secundario en comparación al que tuvo antes de que estallara la burbuja inmobiliaria. El valor bursátil de las inmobiliarias que aún se negocian en el mercado ha caído un 62% desde 2007 -Reyal Urbis, Nyesa están suspendidas de cotización junto a Martisa-Fadesa, que además ha pedido su exclusión-. Entonces, la capitalización de las que sobreviven hoy en día alcanzaba los 7.300 millones de euros. En aquella época Realia era la segunda inmobiliaria más grande, como ahora, por detrás de Colonial, pero con una gran diferencia. En los últimos ocho años se ha dejado unos 1.500 millones de capitalización en bolsa por el camino.