Ni el reciente descalabro político en Estados Unidos, ni las continuas revisiones a la baja en las perspectivas de crecimiento de la economía mundial por parte de organismos como el FMI o el aviso sobre los desequilibrios financieros actuales por parte del Banco de Pagos Internacionales (BIS) logran amilanar las bolsas.

A pesar de que esta semana ha habido sesiones de reflexión y consolidación, mercados como el español siguen acumulando subidas. Un alza que en su caso es superior al 60% desde los mínimos de julio de 2012.

Los buenos resultados de la mayoría de las compañías durante los últimos años (principalmente por las mejoras en márgenes operativos y por unos menores costes financieros), y sobre todo el efecto de las agresivas políticas monetarias de los principales bancos centrales durante el mismo periodo de tiempo han llevado a los mercados a un estado de karma que contrasta con la realidad económica presente. ¿Exuberancia racional o irracional?

A pesar de que la mayoría de índices cotizan en niveles históricos récord o en máximos de varios años, los analistas argumentan que las acciones están en precio (o incluso baratas) y prevén rentabilidades de doble dígito durante los próximos 12-24 meses.

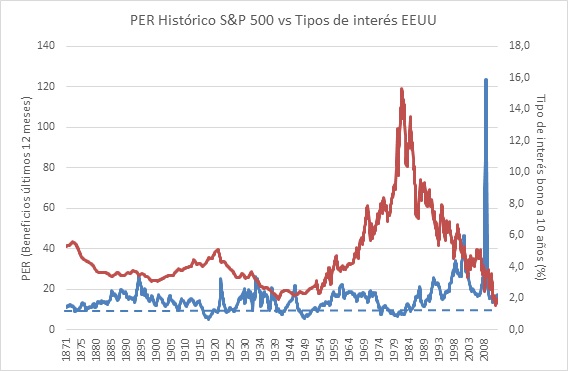

Si tomamos como referencia el famoso PER (que recordemos mide el precio que paga el mercado por cada euro o dólar de beneficio de una compañía o de un conjunto de compañías), observamos por ejemplo que el S&P 500 (uno de los índices representativos de la bolsa en EEUU) cotiza a 15,5 veces los beneficios previstos del próximo año, en línea con el PER medio histórico desde el año 1871.

En realidad dicha comparativa no es del todo válida, ya que el PER histórico se calcula sobre beneficios realizados mientras que la ratio de 15,5 veces se basa en estimaciones de beneficios (las cuales suelen ser generosas). Además, al comparar el PER actual con la media histórica de los últimos 140 años no se tienen en cuenta las particularidades de cada periodo.

Los últimos años, caracterizados por tipos de interés cercanos a 0 por ciento y las enormes inyecciones de liquidez por parte de los bancos centrales, no tienen comparación con ningún periodo anterior. Como tampoco lo tiene la burbuja tecnológica de principios de los 2000, cuando el PER llegó a situarse por encima de las 120 veces debido a que muchas compañías vinculadas al mundo Internet apenas tenían beneficios. Por lo tanto, afirmar que la renta variable está barata o cara en función del PER histórico tiene en mi opinión poco fundamento.

¿Y los beneficios?

Una manera de resolver el problema es darle la vuelta a la ratio y hablar de rentabilidad por beneficios. De esta manera, un PER 15 indica que si las empresas del S&P 500 cumplieran con sus expectativas de beneficios para el año próximo y los repartieran en su totalidad a los accionistas vía dividendos, la rentabilidad (antes de impuestos) para el inversor sería del 6,7%. Si comparamos dicha rentabilidad con la de la renta fija (2,5% tomando en este caso como referencia el bono a 10 años de EEUU) vemos que la diferencia es aproximadamente de 4 puntos, en línea con la media histórica desde 1960.

No obstante, de nuevo la comparativa con tiempos pasados es como mínimo dudosa teniendo en cuenta que las compras masivas de deuda por parte de los bancos centrales durante los últimos años han reducido artificialmente la rentabilidad de los bonos.

¿Está justificada una prima del 4% en este contexto? Lo curioso es que los mismos gurús que pronostican más subidas en renta variable para los próximos años prevén que la rentabilidad de los bonos suba. Ello significa que dicha prima será menor en un futuro, salvo que las compañías continúen haciendo crecer sus beneficios significativamente, algo difícil en un entorno de crecimiento económico bajo o incluso negativo, presión al alza en los tipos de interés y consolidación fiscal por parte del sector público.

¿Y el Ibex 35? Pues actualmente el índice cotiza a un múltiplo de los beneficios esperados de 2013 similar al del S&P 500 (15,2 veces), pero con un crecimiento previsto de los beneficios superior al 30%. En términos de rentabilidad, supone una prima respecto a la renta fija (tomando como referencia el bono español a 10 años) de apenas el 2%, que bien podría ser menor si no se cumplen las optimistas expectativas de resultados.

¿Ibex 35 a 12.000 en 2014? En estos mercados todo es posible y más si la Fed decide no cerrar el grifo de la liquidez y el resto de bancos centrales se mantienen con su actual política monetaria de barra libre de liquidez. Pero los números empiezan a no cuadrar.

David Gonzalvo, miembro de CFA Society Spain y Director General de Inveo.

Los inversores se decantan por el optimismo

Los inversores se decantan por el optimismo