Los analistas han hablado. Lo han hecho a su modo, emitiendo sus recomendaciones sobre qué valores hay que incorporar a la cartera y cuáles no. Y cuando ellos hablan, sientan cátedra. Y es que, como dicen algunos expertos del mercado "los gráficos dicen la verdad, no mienten, nunca están equivocados". Les damos un voto de confianza.

Tal y como recoge FactSet, las revisiones llevadas a cabo por las firmas de inversión durante las últimas sesiones dejan entrever una mejora en el consejo de compra que reciben grandes firmas aseguradoras como es el caso de Prudential (PRU.LO) y Metlife (MET.NY) en EEUU, o de algunas europeas que ya conoce elMonitor, como es el caso de la alemana Allianz y de la gala AXA.

Las recomendaciones de compra que recaen sobre ellas son cada vez más sólidas y se ven refrendadas por las previsiones llevadas a cabo por la mayoría de los expertos en el corto plazo, que son cuanto menos halagüeñas.

Y no es para menos teniendo en cuenta que muchas de estas firmas mencionadas tienen una beta a un año cercana al 1,5, es decir, que cuando el mercado atraviesa un momento alcista como el que se vive en estos momentos (sobre todo en el viejo continente) registran un comportamiento más positivo.

El buen estado de forma en el parqué que vive el sector asegurador en Europa es algo que muchas casas de análisis no están pasando por alto. Por ejemplo, Citi y Nomura. Estas dos firmas de inversión son algunas de las que han alabado recientemente al sector porque para ellos existen pruebas de que "las aseguradoras del viejo continente están reinvirtiendo el capital en el crecimiento -ya sea regional (por ejemplo, los mercados emergentes) o en los mercados desarrollados"-.

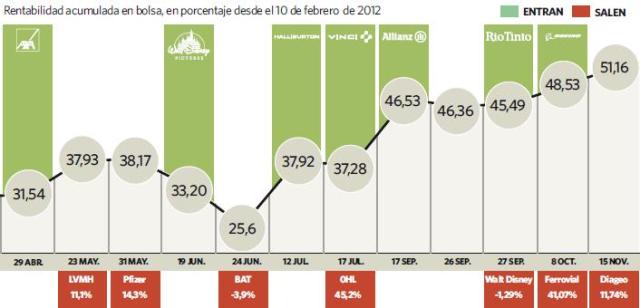

Allianz y Axa dominan Europa

Ambas compañías acaparan la atención en este área geográfica en el sector asegurador, ya sea por capitalización, ya sea por los sólidos fundamentales de los que hacen gala. Quizás por ello ambas compañías se han convertido en la joya de la corona de elMonitor, la herramienta de inversión de elEconomista. La recomendación de compra que recae sobre ellas por parte de la media de firmas de inversión que las siguen, se ha visto mejorada en los últimos treinta días y su potencial alcista para los siguientes doce meses sigue siendo elevado.

En Allianz, el carril alcista que señalan los analistas asciende al 11% después de que los expertos hayan subido en más de un 20% su valoración durante los últimos 10 meses; mientras que en la firma gala esta cifra se ve reducida al 6% después de que sus títulos se hayan revalorizado cerca de un 40% desde enero.

AXA (CS.PA) es una de los valores preferidos en Europa por Citigroup (C.NY) "por el gran descuento con el que cotiza, por su alto flujo de caja y por su potencial dividendo". Desde el banco de inversión japonés Nomura también confían en la positiva marcha de la compañía francesa. De hecho, desde esta firma aseguran que aproximadamente 10.000 millones de euros -un 12% más que en 2012- de los 12.000, que recibe AXA de ingresos netos provienen de su división de gestión de activos (Asset Management).

Por su parte, el atractivo de Allianz reside en la diversificación que ha llevado a cabo la firma teutona en su gestión de activos, saliendo así de los fondos insignia de Pimco y mostrando un mayor interés por los clientes al por menor y otras exposiciones geográficas", afirman desde Nomura. Una opinión que también comparten desde Citi, desde donde destacan "el fuerte desempeño de la gestión de activos" de la compañía, y "la mayor calidad de sus ingresos".

Un valor para el radar

Las dos compañías estadounidenses han llamado la atención de propios y extraños durante las últimas semanas. Los analistas las sitúan a las dos entre los valores que tienen una recomendación de compra más sólida en el S&P 500, el índice de referencia en el mercado de Estados Unidos.

Ambas se han revalorizado cerca de un 50% desde que empezó el ejercicio. Sin embargo, los expertos aún ven en ellas capacidad de seguir creciendo en el mercado de renta variable a un ritmo de doble dígito para los siguientes doce meses.

Por ello, y por las constantes revisiones alcistas de las estimaciones de beneficio por acción que los expertos han realizado en los últimos meses, ambas se postulan como aspirantes a entrar en elMonitor o, por lo menos, en su radar.

Y más aún teniendo en cuenta el reducido ratio de PER al que cotizan (veces que el beneficio de la acción está recogido en el precio del título). En el ratio que relaciona el precio cotización de los títulos frente a los beneficios que se espera que obtenga es muy interesante: mientras que para Prudential esta relación se queda en las 9,1 veces, en Metlife es de 8,6 veces.

Y es que, a pesar de que el sector ha conseguido superar con solvencia en los últimos años los efectos de la crisis, el PER de este tipo de compañías no ha crecido sustancialmente en relación con el del mercado.

Citigroup 'comparte' tres estrellas con 'elMonitor'

Citigroup 'comparte' tres estrellas con 'elMonitor'