Tras unos meses en los que el mercado estadounidense ha tenido mucho peso en la cartera de elMonitor, la herramienta de elEconomista que reúne a las compañías con mejoras fundamentales y un buen momento de mercado, al fin empezamos a detectar un mayor volumen de oportunidades en el Viejo Continente.

De hecho, las últimas aperturas han sido en la gala Vinci y la aseguradora alemana Allianz. Con un Ibex 35 en máximos, estaba claro que el mercado español podía abrirnos alguna puerta. Y nos ha abierto una grande: Técnicas Reunidas (TRE.MC).

La compañía ya se incorporó esta semana a la cartera de Ecotrader, el portal de ideas de inversión de elEconomista. Y ahora entra en el radar de elMonitor avalada por la mejora de sus fundamentales.

De momento, luce un consejo de mantener, pero en el último mes acumula cinco recomendaciones de compra de bancos de inversión. Además, con un potencial de más del 16%, tiene músculo de sobra para dar la vuelta a su situación en bolsa (cede un 0,2% desde el 1 de enero).

Por técnico parece que ha despertado. "Al superar los 34,8 euros activamos una operativa en Ecotrader, que pueden aprovechar aquellos que estén fuera del valor, si vuelve a esos niveles. A Técnicas le vemos potencial para alcanzar una primera zona importante, que son los 37,1 euros, y de ahí escalar al menos hasta su resistencia clave, los 38,8 euros, que coinciden con el techo del lateral en el que lleva atrapada meses", señala Joan Cabrero, analista de Ágora A.F.

¿Un poco de café?

Pero que queramos más bolsa europea no significa que no veamos oportunidades en el mercado americano. Hay vida más allá de Anadarko, Gilead y Priceline, las tres estrategias de elMonitor que actualmente tienen una recomendación de compra. Y la encontramos en Starbucks, compañía que se ha ganado a pulso su sitio en el radar.

Al margen de polémicas, como la que le envolvió estos días por prohibir las armas en sus establecimientos en EEUU, llama la atención por sus sólidos fundamentales.

Starbucks (SBUX.NQ) es una compra según el consenso de expertos que la sigue en bolsa. Pero lo más llamativo es que, en el último mes, ha recibido nada menos que 11 recomendaciones positivas. Además, aunque en lo que va de 2013 avanza más de un 28% en bolsa, tiene una potencia adicional de cerca del 5% hasta su precio objetivo, los 59,1 dólares.

Por si fuera poco, en su última presentación de resultados batió las expectativas tanto de beneficios como de cifra de ventas, lo que le ayudó a avanzar un 7,6% adicional en el parqué.

Además, aprovechó la cita con el mercado para mejorar su objetivo de beneficios para el conjunto de 2013. Ahora estima que ganará entre 2,22 y 2,23 dólares por acción, frente a los 2,12-2,18 dólares que preveía. Uno de los factores que rema a su favor es el precio del café. El contrato de arábiga, la variedad más popular, tocó mínimos anuales esta semana en los 111,05 dólares. Un nivel no visto desde mediados de 2009. Así, en lo que va de año se deja casi un 20%, lo que abarata los costes de la compañía.

Por técnico, su momento también es idóneo. "Está en subida libre, es decir, que muestra una tendencia alcista impecable en todos los plazos", resalta Cabrero.

Allianz, la gran novedad

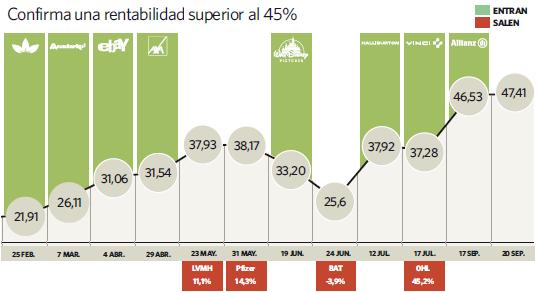

En lo que va de año, la cartera de elMonitor ya avanza un 32,6% y, con aperturas como la de Allianz, confiamos en seguir haciendo crecer esa cifra.

Por un lado, el pasaporte alemán de la aseguradora da cierta estabilidad, ya que el mercado germano es menos sensible a los vaivenes que el resto. Por otro, su pertenencia al sector financiero permite sacar partido a la remontada de la industria.

Aunque la crisis ha golpeado duramente al sector en los últimos años, algunas firmas sortearon los obstáculos y están celebrando en positivo los últimos días el quinto aniversario de la quiebra de Lehman Brothers.

Además, los signos de recuperación económica están cambiando la percepción de los inversores hacia la banca. Por ello, algunas de las principales compañías financieras del mundo se erigen como una buena oportunidad de inversión para sacar provecho en bolsa. Allianz es un caso claro.

No sólo cuenta con una recomendación de compra para sus títulos respaldada por el 66% de los analistas que la siguen, sino que el consenso de mercado sitúa su precio objetivo en los 132,04 euros, lo que a precios actuales se traduce en un potencial alcista superior al 17%. Además, es la empresa que ofrece los títulos más baratos entre las veinte compañías más grandes por capitalización del sector en estos momentos, ya que su PER se ubica en 8,6 veces, mientras que la media del sector es de 13,5 veces. Una buena noticia si se tiene en cuenta que se estima que su beneficio crecerá este año más de un 15 por ciento con respecto a 2012, hasta los 5.900 millones.

Otra de sus fortalezas es su rentabilidad por dividendo: un 4,6%, de las más altas del sector.

George Lucas gana más de medio millón en un mes con el café de Starbucks

George Lucas gana más de medio millón en un mes con el café de Starbucks