Tres letras describen el calvario que está viviendo Repsol en 2012: YPF, su filial argentina, debido a la amenaza de nacionalización del Gobierno de Cristina Fernández de Kirchsner.

El último episodio de este conflicto llegó la semana pasada, cuando el grupo controlado por los Eskenazi anunció que "emprenderá las medidas legales oportunas para garantizar la defensa de sus derechos", tras revocar las provincias de Salta y Mendoza sus licencias de explotación de hidrocarburos, uniéndose así a las regiones de Neuquén, Chubut y Santa Cruz.

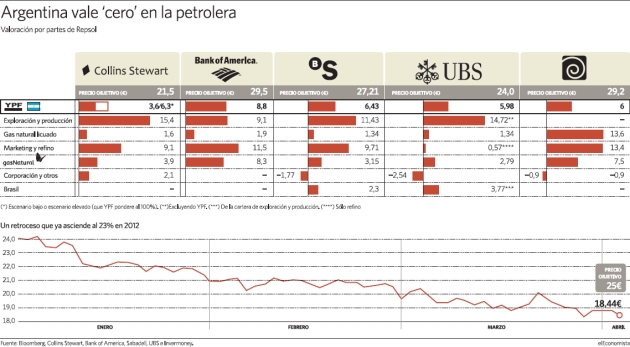

En cualquier caso, estas expropiaciones equivaldrían al 3% de la producción total de YPF. "Los mercados están descontando la noticia en un 90%, pues el valor no ha dejado de bajar desde el comienzo de 2012 -ha cedido desde 23,73 a 18,26 euros-, y eso es una exageración teniendo en cuenta el tipo de las expropiaciones que se han visto hasta ahora", afirma Jorge Cruz, de la sicav Toro Capital.

Ésa es la cuestión del momento, si realmente la cotización de la blue chip ya ha descontado el peor de los escenarios posibles. Las casas de análisis fijan el peso de YPF en el precio objetivo del grupo entre 5 y 6 euros aunque algunos lo sitúan más arriba, como por ejemplo Bank of America, que fija su valor en 8,8 euros. En Sabadell concretan todavía más, al fijar en su valoración por partes que sólo el yacimiento de gas en la región argentina de Vaca Muerta, el mayor descubrimiento de Repsol y el proyecto con mayor potencial de desarrollo y exploración de YPF (y por tanto, de la petrolera española), supone 2,71 euros de los 27,21 que vale la española para ellos.

Lo peor ya está en el precio

Con la acción en el entorno de 18-19 euros, efectivamente el mercado ya estaría descontando el mayor de los peligros, algo que, por otra parte, los expertos descartan por su alta improbabilidad: "Aunque el mercado es imprevisible a corto plazo, se podría descartar como peor escenario una nacionalización sin compensación económica. Incluso nacionalizaciones como las que realiza Venezuela son con precio. Lo que se dice es que se está metiendo presión para hacer bajar a YPF y comprar a menores precios, pero esa maniobra haría subir la cotización de Repsol" ahonda Cruz en su explicación. "Incluso aunque Argentina efectúe una nacionalización, ¿cómo la va a pagar?", se pregunta un analista que no quiere ser citado.

Por su parte, desde Barclays afirman que, de materializarse las aspiraciones del Gobierno argentino de incrementar la producción después de una nacionalización "requerirá una inversión superior a 40.000 millones de dólares en los próximos años y el uso de los servicios de un número de compañías internacionales. La ruta más rápida de desarrollo sería dejar YPF en manos privadas".

Fuentes de Repsol comparten la idea de que el mercado ya descuenta el peor escenario y destacan que el valor tiene poco recorrido a la baja pese a que siga cediendo cada vez que salta un rumor negativo procedente de Argentina. "Al final, si la bolsa está tocada, estamos todos tocados", añaden.

El 'comprar' no se resiente

En todo este tiempo, el consenso de mercado no ha cambiado su recomendación de comprar sobre la petrolera española (ver apoyo). La idea es clara: "Aunque a Repsol le expropiasen YPF, pagando cero, la compañía sería una compra", afirman desde Toro Capital, añadiendo que "se está acusando a YPF de no invertir, y está invirtiendo mucho y además con una tasa de reposición de reservas muy elevada y grandes descubrimientos. Es un tema más de lobby político y negociaciones". Opinión que comparten en la propia compañía, al afirmar que "lo que ha pasado en Argentina es más importante a nivel mediático que desde el punto de vista económico".

Son varias las casas de inversión que aconsejan aprovechar la baja cotización para reforzar la cartera. "Repsol está cotizando con un descuento superior al 20% respecto a sus comparables del sector", explican desde Bank of America. "Esto, desde nuestro punto de vista, es inconsistente con la altamente atractiva historia de la acción de Repsol", añaden. "Vemos la debilidad actual como un imperioso punto de entrada para construir posiciones en el largo plazo", destacan desde Barclays.

Las expropiaciones en Argentina

Las expropiaciones en Argentina