Los objetivos de la reforma buscan el impulso en la creación de empleo; la reducción de la fiscalidad para las rentas del trabajo, y refuerzo de la competitividad.

Se busca dinamizar el crecimiento y se trata de modernizar el sistema tributario para favorecer el ahorro y la inversión, al tiempo que se pretende que el sistema tributario sea más equitativo. Para ello se ha buscado una mayor rebaja para las rentas medias y bajas, beneficios sociales para familias con hijos o con personas con discapacidad, y nuevas medidas para la lucha contra el fraude.

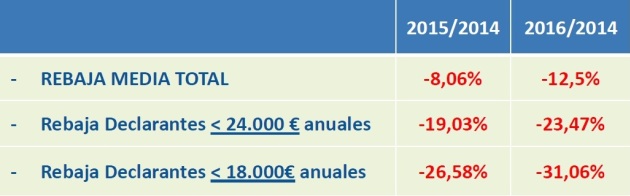

La propuesta del Gobierno, que se encuentra en periodo de consulta pública, recoge una reducción media del IRPF del 12,5 por ciento para todos los contribuyentes en 2016 y será aprobada por el Consejo de Ministros de manera definitiva la reforma fiscal el 11 o el 18 de julio, y que será remitida a las Cortes para su tramitación y entrada en vigor el próximo 1 de enero. El 72 por ciento de los declarantes, con rentas inferiores de 24.000 euros, tendrán una rebaja media del 23,5 por ciento.

Si algo puede decirse de esta reforma fiscal es que lleva el sello y firma del presidente del Gobierno. Fuentes del Ministerio de Hacienda explican que Mariano Rajoy se ha implicado de lleno de ella, tanto que ha llegado a trabajar codo con codo con los técnicos del Departamento y con el propio Cristóbal Montoro en el diseño de una de sus señas de identidad, la reformulación del impuesto sobre la renta, "supervisando cada coma del documento".

Dos años después de aplicar un ajuste histórico del gasto público -8.900 millones de euros-, y de endurecer hasta la extenuación la política tributaria, Rajoy ha querido que el objetivo, en adelante, fuese aplicar una rebaja del IRPF de la que pudiera beneficiarse el 70 por ciento de la población.

El jefe del Ejecutivo habría puesto especial énfasis en quienes ganan menos de 30.000 euros brutos al año. Con esta premisa como eje motor y, ante la proximidad de las elecciones autonómicas y municipales de 2015, el Ministerio de Hacienda ha optado por aparcar, de momento, la creación de un nuevo impuesto medioambiental.

La medida más polémica, no obstante, es que se ha revisado la exención aplicable a las indemnizaciones por despido, si bien se mantiene para el caso de indemnizaciones de trabajadores con menores rentas, conservando la antigüedad un papel destacado en la nueva configuración de la exención, y se ha suprimido la exención vinculada a la entrega de acciones gratuitas a los trabajadores de la propia empresa en la que trabajan, fórmula fundamentalmente utilizada en la práctica para retribuir a los trabajadores de mayor renta.

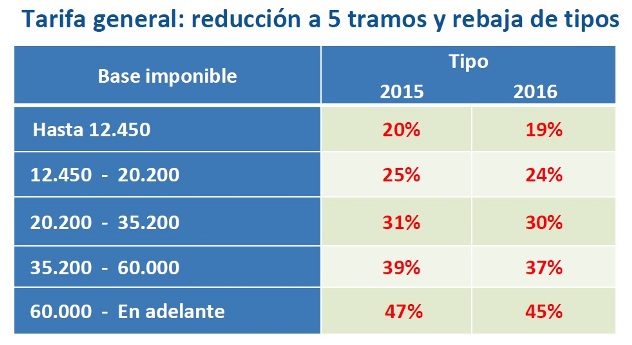

Destaca, por su importancia cuantitativa, la nueva tarifa aplicable a la base liquidable general, en la que se reducen tanto el número de tramos, de los siete actuales a cinco, como los tipos marginales aplicables en los mismos. Posteriormente, para el ejercicio 2016, se efectúa una segunda rebaja de los tipos marginales, intensificándose la minoración de dicha carga tributaria.

Para los perceptores de rendimientos del trabajo se ha revisado la reducción general por obtención de tales rendimientos integrándose en la misma la actual deducción en cuota por obtención de dichos rendimientos, al tiempo que se eleva su importe para los trabajadores de menores recursos.

Al respecto debe indicarse que, tanto estos trabajadores, como el resto, podrán minorar su rendimiento del trabajo en una cuantía fija de 2.000 euros en concepto de otros gastos, importe que se sigue incrementando en los casos de aceptación de un puesto de trabajo en otro municipio o de trabajadores activos con discapacidad.

En el caso de los trabajadores por cuenta propia o autónomos, se ha incrementado la reducción actualmente existente aplicable a determinados trabajadores por cuenta propia al tiempo que se ha creado una reducción general para el resto de autónomos de menores recursos, absorbiendo ambas reducciones, al igual que en el supuesto de los trabajadores por cuenta ajena, la deducción por percepción de rendimientos de actividades económicas.

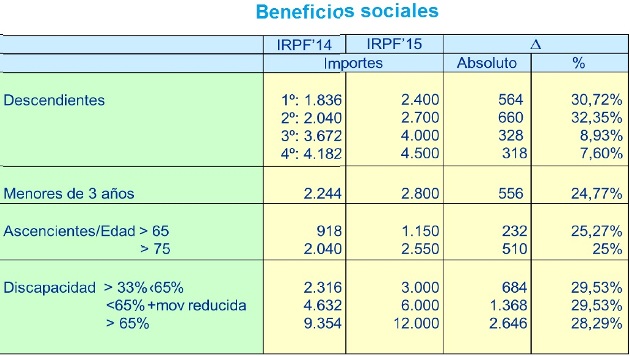

En cuanto al tratamiento fiscal de la familia, se respeta tanto el concepto de mínimo personal y familiar, como su forma de integración en el Impuesto. De esta forma, la elevación del mínimo personal y familiar permite incrementar de forma significativa la progresividad del mismo.

En concreto, se eleva tanto el importe del mínimo personal, incluido cuando el contribuyente tenga una edad superior a 65 o 75 años, como el correspondiente a los ascendientes y descendientes que convivan con aquél. Al mismo tiempo, se incrementan los importes del mínimo aplicable a las personas anteriormente señaladas con discapacidad, así como en los supuestos en que además sean trabajadores activos.

Adicionalmente a la aplicación de estos mínimos, con la finalidad de reducir la tributación de los trabajadores con mayores cargas familiares, se aprueban tres nuevas deducciones en la cuota diferencial que operarán de forma análoga a la actual deducción por maternidad, esto es, como auténticos impuestos negativos.

De esta forma, los contribuyentes que trabajen fuera del hogar y tengan ascendientes o descendientes con discapacidad a su cargo, o formen parte de una familia numerosa, podrán practicar una deducción en la cuota diferencial de hasta 1.200 euros anuales por cada una de dichas situaciones, deducción que además es perfectamente compatible con la actual deducción por maternidad.

El efecto combinado de estas medidas producirá una rebaja generalizada del Impuesto, rebaja que se intensificará, de acuerdo con el principio de equidad, en las rentas más bajas. Esta rebaja no sólo permite reducir la denominada brecha fiscal de los trabajadores, lo que se traducirá en un incremento de su renta disponible, sino que permite elevar el umbral mínimo de tributación, esto es, la cuantía a partir de la cual un trabajador es contribuyente neto del impuesto, hasta los 12.000 euros anuales.

Evidentemente, esta minoración de la tributación se trasladará al sistema de retenciones e ingresos a cuenta, rebajándose los tipos de retención, rebaja que nuevamente se intensificará en el ejercicio 2016, al mismo tiempo que se establecen, como nuevas medidas, tipos más reducidos para los administradores de entidades de menor tamaño y profesionales con bajos ingresos.

En cuanto a la vivienda, se introducen cambios en el tratamiento fiscal del alquiler. La deducción para los propietarios que alquilen una vivienda se reduce al 50% desde el 60 por ciento actual y en el caso de que el inquilino sea menor de 35 años se reduce desde el 100% al 50 por ciento.

Además, el inquilino también se verá afectado puesto que la reforma fiscal contempla la eliminación de la deducción por alquiler de vivienda en los nuevos contratos que se firmen a partir de enero de 2015.

"Se suprime la deducción por alquiler, homogenizando el tratamiento fiscal de la vivienda habitual entre alquiler y propiedad". En todo caso, se explica que "al igual que cuando se suprimió la deducción por inversión en vivienda, se articula un régimen transitorio para los alquileres de vivienda efectuados con anterioridad a 2015, de manera que la supresión sólo afectará a nuevos alquileres".

El alquiler de vivienda habitual tiene una deducción en el tramo estatal del IRPF del 10,05 por ciento de las cantidades satisfechas en el período impositivo, siempre que su base imponible sea inferior a 24.107,20 euros anuales, hasta un máximo de 9.040 euros anuales.

Los autónomos pagarán un 15%

Montoro también ha explicado que los trabajadores por cuenta propia que ganen menos de 12.000 euros al año tributarán a un tipo del 15% a partir de julio, frente al 21 por ciento que tenían que pagar hasta ahora. El ministro ha dicho también que el tipo general de los autónomos, que hasta ahora estaba situado en el 24, bajará al 20 por ciento.

Según el ministro, estas medidas entrarán en vigor "con carácter de urgencia" y empezarán a funcionar a partir del 1 de julio con el objetivo de favorecer la competitividad de las empresas españolas.

Finalmente, el Gobierno recupera la conocida como 'Ley Beckham' con la nueva reforma fiscal, pero aunque lleve el nombre del futbolista los deportistas profesionales no podrán acogerse. En concreto, Hacienda recupera un tipo específico del 24 por ciento para los primeros 600.000 euros de retribución, mientras que el resto de los ingresos que excedan esa cifra tributarán al tipo marginal máximo del IRPF como cualquier otro contribuyente.