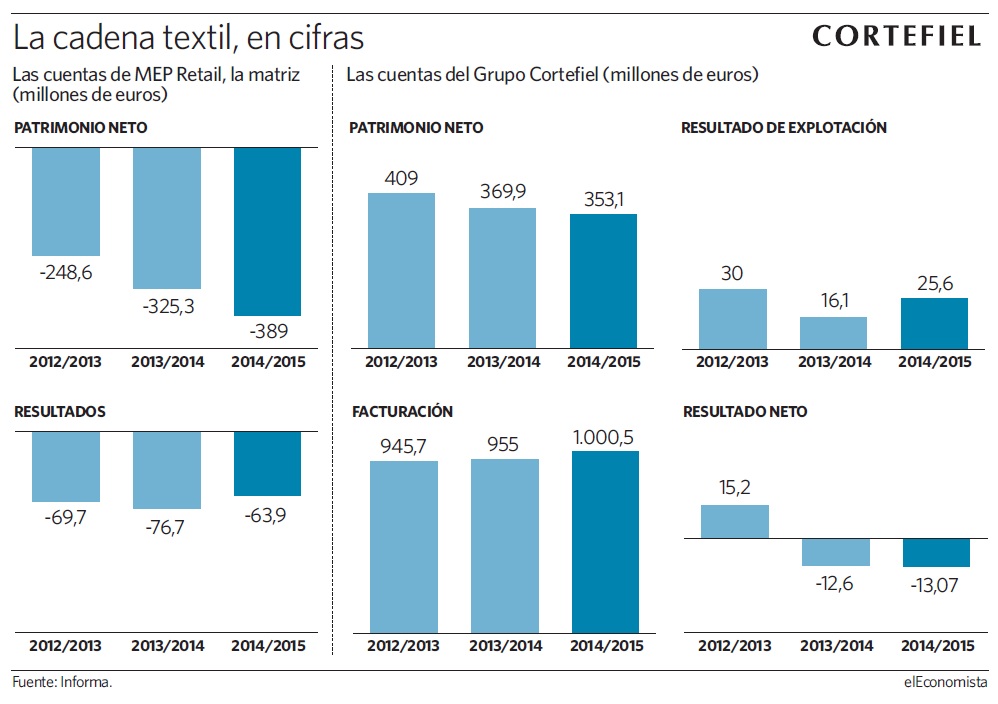

La situación financiera de Cortefiel -el grupo textil que incluye las firmas Cortefiel, Pedro del Hierro, Springfield y Women'Secret- se complica en pleno proceso de venta de la compañía. MEP Retail, el vehículo inversor que utilizaron los fondos CVC, PAI y Permira para comprar la compañía y que opera ahora como matriz de la misma, cerró el último ejercicio el 28 de febrero de 2015 con un patrimonio neto negativo de 389 millones de euros, lo que supone casi un 20% más respecto al agujero de 325,3 millones que tenía el año anterior.

La razón de este desequilibrio obedece a las fuertes pérdidas acumuladas por la empresa debido, fundamentalmente, a los costes financieros por el peso de la deuda. MEP Retail, propietaria del 92,2% de Cortefiel, ha declarado números rojos año tras año desde su constitución hace una década y, tras perder en el último año 63,9 millones, suma ya un resultado negativo durante estos últimos diez años de 546,8 millones de euros.

MEP explica en las cuentas que, pese a tener un patrimonio neto negativo, "la sociedad no se encuentra incursa en el supuesto de causa de disolución contemplado en el artículo 363 de la Ley de Sociedades de Capital dada la consideración de participativo del préstamo concedido por MEP II, Sarl", la sociedad domiciliada por CVC, PAI y Permira en Luxemburgo que posee la titularidad de sus acciones. El importe de ese préstamo ascendía a 28 de febrero del pasado año a 679 millones y, al contabilizarse como fondos propios, garantiza la viabilidad de la matriz de Cortefiel.

Fuentes de la cadena de moda que dirige Berta Escudero explican, además, que a pesar de los datos de su matriz, la situación de la firma está saneada. De hecho, y a diferencia de lo que ocurre con MEP Retail, la compañía cerró el ejercicio con un patrimonio neto positivo de 353,1 millones.

Su problema es que aunque la facturación se elevó ligeramente, un 4,7%, la empresa mantiene unos números rojos después de impuestos de 13,07 millones, ligeramente superior a los 12,6 millones que perdió ya en el ejercicio 2013/2014. El ebtida (resultado bruto operativo) presenta en cambio una cifra positiva de 87 millones, frente a los 92 millones de euros del ejercicio precedente.

Refinanciación de la deuda

Cortefiel despejó en junio de 2014 su horizonte financiero hasta 2017 con la refinanciación de 1.160 millones de deuda, que pactó con el 98% de sus acreedores. La deuda refinanciada procede de la compra apalancada que los fondos CVC, Permira y PAI realizaron en 2005 para hacerse con la firma española por unos 1.385 millones.

De este crédito, renovado por dos ocasiones en 2009 y en 2012, se habían dispuesto solamente 1.160 millones de euros, que son los que se refinanciaron hace ahora año y medio.

Los fondos se inclinan por la salida a bolsa

El alto precio que los fondos CVC, PAI y Permira están pidiendo por Cortefiel -reclaman diez veces el ebitda, lo que equivale a unos 970 millones de euros- está dificultando la venta de la compañía. La consejera delegada, Berta Escudero, reconoció ya a finales del año pasado que alguna de las firmas se podría quedar -CVC y PAI son reacias a vender con minusvalías- y, según confirman distintas fuentes, está ganando peso la opción de una salida a bolsa. En el mercado se descarta que alguien pague más de siete veces el ebitda, por 680 millones.