El Banco Central Europeo (BCE) anunció en la última reunión de política monetaria el fin del programa de compra de activos (QE por sus siglas en inglés) para diciembre de 2018. Con la 'muerte' del célebre QE se daba por hecho que comenzaría una nueva y tranquila etapa en la que los técnicos del BCE sólo tendrían que ir comprando una cantidad de activos similar a la que fuese venciendo para mantener el tamaño del balance así como unas condiciones financieras adecuadas "durante un periodo de tiempo prolongado". Sin embargo, a lo largo de esta semana han comenzado a ganar fuerza otras dos opciones: la prolongación del QE y la puesta en marcha de una 'operación twist' al estilo de la que promovió la Fed en EEUU.

La prolongación del QE siempre ha sido una opción dada la condicionalidad del mensaje del BCE, que suele dejar abierta esta posibilidad si los datos de inflación no cumplen con sus expectativas. Sin embargo, la puesta en marcha de una 'operación twist' resulta un tanto novedosa en Europa.

Esta maniobra consiste en la compra de deuda a largo plazo en detrimento de los bonos con vencimientos más cortos. El resultado sería el giro (twist) 'artificial' de la curva de rendimientos, reduciendo el interés de los bonos con mayor vencimiento. La curva no tiene que invertirse ni que aplanarse por completo, simplemente se reduciría el diferencial entre, por ejemplo, el bono a un año y el bono a 30 años. Sería provocar el temido aplanamiento de la curva de tipos, pero no porque los agentes e inversores perciban más riesgo a corto plazo y desplacen sus capitales a los bonos a largo (como podría estar ocurriendo en EEUU ahora), sino por la intervención del banco central en un intento por hacer más accesible el crédito a largo plazo.

De este modo se conseguiría que familias y empresas pudieran financiarse a largo plazo con un coste inferior. El BCE podría usar el efectivo de los bonos a corto plazo que vayan venciendo para adquirir las mismas cantidades pero en activos a largo plazo. Una de las fuentes consultadas por Reuters explica que así se mantendría a raya el vencimiento medio de la cartera del banco central.

La Reserva Federal ya ha probado esta operación en dos ocasiones. Una en 1961 y la última en 2011, con Ben Bernanke como gobernador de la Fed. En esta última ocasión, el banco central de EEUU redujo (vendiendo o por vencimiento) deuda a corto plazo por valor de 667.000 millones de dólares para comprar la misma cantidad en deuda a largo plazo.

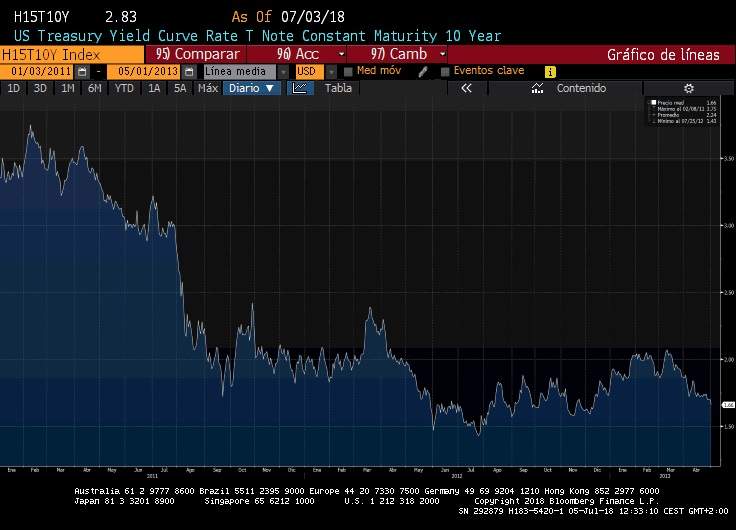

Reacción del bono del Tesoro de EEUU a 10 años tras el anuncio e implementación de la operación twist. // Fuente: Bloomberg

Este programa redujo la rentabilidad del bono a 10 años de EEUU desde el 3,7% hasta alrededor del 1,5%. También es cierto que esta operación se encuadró dentro del quantitative easing que estaba llevando a cabo la Fed. Del BCE se espera que las compras de deuda a largo plazo sean más moderadas, por lo que el efecto sobre los tipos no será igual.

Elaine Lin, estratega de Morgan Stanley, cree que esta operación puede resultar interesante para reducir el interés de los bonos a largo plazo en países como España, Italia y Francia. Por ejemplo en el caso de España, la prima entre en el bono a un año y el bono soberano a diez años es de unos 170 puntos básicos, por lo que el efecto de una operación twist tiene recorrido. En el caso de Alemania y otros países el recorrido es menor porque los bonos a largo plazo ya tienen una interés muy reducido y la pendiente de la curva es poco pronunciada.

Por otro lado aparece la posibilidad de que el BCE prolongue algunos meses más las compras netas de activos, a pesar de que Draghi, presidente de la institución, anunciase su fin para 2018. Este martes, Peter Praet, miembro del Comité Ejecutivo del del banco volvió a incidir durante un discurso que "el final de las compras netas de activos continúan condicionadas a los datos de inflación en el medio plazo".

Por último, la opción que debería tener más posibilidades por los mensajes que lleva mandando el BCE en los últimos meses es el fin de las compras netas, lo que no implicaría el fin de las compras de activos. Como señaló Praet en el mismo discurso, "tenemos la intención de mantener nuestra política de reinversión del principal de los bonos de nuestro programa de compras que vayan venciendo por un periodo prolongado de tiempo después de poner final a las compras netas".

De una forma sencilla, esto quiero decir que los técnicos del BCE sólo comprarán deuda cuando los bonos que ya tienen (comprados durante el QE) vayan venciendo. El balance del banco central dejaría de aumentar y, probablemente, las reservas de los bancos también. Pero no se produce una retirada de liquidez ni una disminución del balance, algo que si está ocurriendo ya en EEUU y que suele producir un endurecimiento de las condiciones financieras a la par que un incremento de los tipos de interés. El ciclo monetario en Europa está aún a años luz del de EEUU.