Estados Unidos cuenta en estos momentos con lo que en la jerga económica se denomina como un twin deficit, es decir, un déficit fiscal y un déficit por cuenta corriente mientras depende tanto de inversores patrios como extranjeros a la hora de financiar su deuda. Cuanto más aumenta su brecha fiscal, mayor es el número de bonos del Tesoro que el gobierno emite.

En el último año, la aprobación de una reforma tributaria, cuyo coste asciende hasta los 1,5 billones de dólares, y el acuerdo de presupuesto han vuelto a poner una mayor presión sobre la trayectoria del déficit, que volverá a superar la cota psicológica del billón de dólares a partir de 2020.

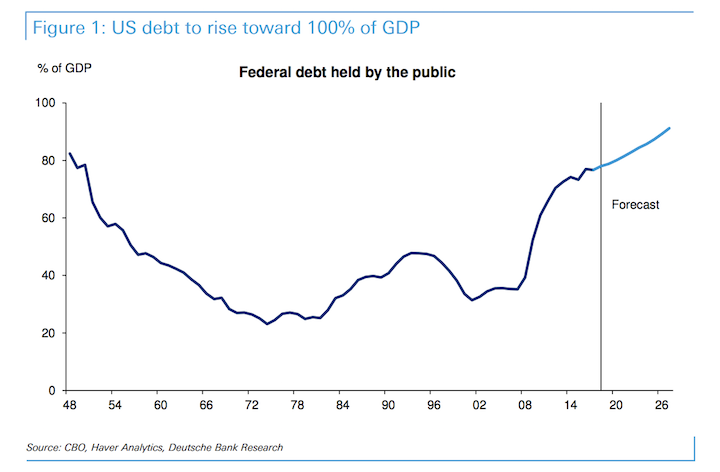

La Oficina Presupuestaria del Congreso (CBO, por sus siglas en inglés) proyecta un déficit fiscal del 4,6% del PIB el próximo año, en comparación con la media del 4,1% estrada en los últimos 5 años. Dentro del G-20, solo las perspectivas de México son menos favorables.

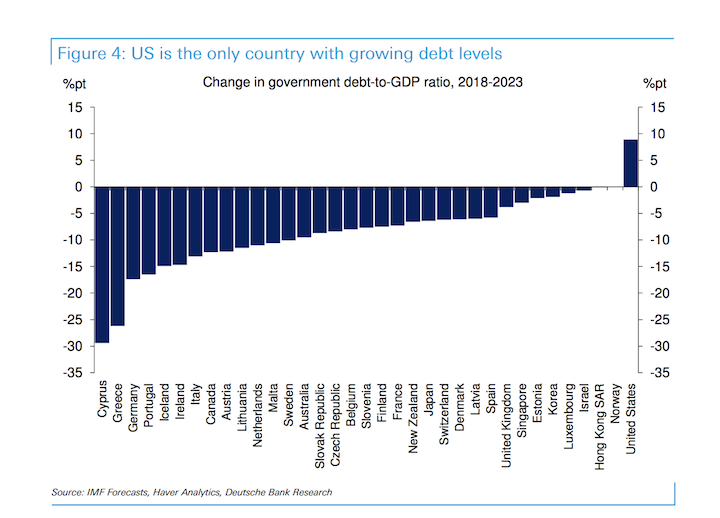

Es probable que los países que más se han visto afectados en los últimos años por las presiones fiscales, como Arabia SaudÍA, Brasil, India y Argentina, reduzcan sus déficits en el próximo año. Sin embargo, según los datos más recientes publicados por el FMI, se espera que EEUU sea el único país que verá un aumento en la relación entre la deuda y el PIB en los próximos 5 años.

Según señalan Torsten Slok, economista jefe de Deutsche Bank, y Quinn Brody, estratega del banco alemán, en muchos países el hecho de acarrear "déficits gemelos" suele acabar por generar una crisis de deuda soberana. "Usando una base de datos donde se incluye un total de 45 países, encontramos que el deterioro fiscal y externo de EEUU ha aumentad la probabilidad de una crisis soberana en 7 puntos porcentuales", señalan ambos expertos.

De esta forma, EUU pasa a estar por debajo de su media histórica del 9% hasta casi duplicar sus probabilidades de una crisis soberana, que en estos momentos ascienden hasta un 16%, según el modelo empleado por Slok y Brody. "Si el resto del mundo llegase a no tener capacidad o voluntad de absorber los bonos emitidos, las consecuencias serían unas mayores tasas de interés a largo plazo y una depreciación del dólar", avisan desde Deutsche Bank donde consideran que estos síntomas ocurren cuando los inversores atisban mayores probabilidades de presiones financieras agudas.

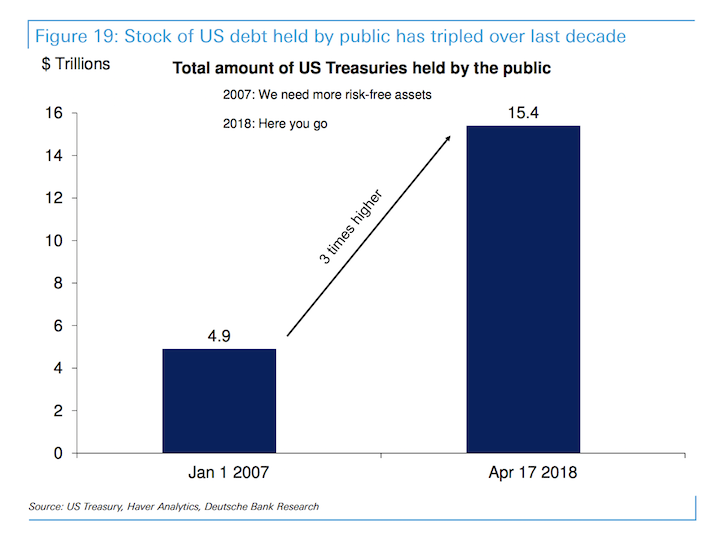

Desde enero de 2007 hasta el pasado 17 abril de 2018, el valor de deuda pública en manos de los inversores se ha triplicado desde los 4,9 billones de dólares hasta los 15,4 billones de dólares. "Hasta ahora, las subastas del Tesoro de EEUU han registrado una demanda suficiente, pero la demanda extranjera ha disminuido en los últimos años y la proporción de oferta por cobertura ha disminuido, incluidas las subastas de bonos a dos y diez años", estiman Slok y Brody, quienes consideran que estas condiciones no son anormales según los estándares anteriores a la crisis, pero tienden a ser menos favorables.

Debido a que el dólar estadounidense es una moneda de reserva, los expertos de Deutsche Bank no consideran que exista un riesgo inmediato de una crisis de la deuda estadounidense. Dicho esto, la expansión fiscal en curso genera dudas sobre dónde están los límites. "Con los problemas de los entitlements (seguridad social, Medicare y Medicaid) acechando, ¿seguirá los inversores interesados en bonos del Tesoro si el ratio de deuda con respecto al PIB alcanza el 85% o el 100%, o el 125%?", se preguntan Slok y Brody.