Estímulos monetarios y fiscales actuando de forma conjunta y coordinada: esta es la panacea que recetan algunos economistas para que la Eurozona solucione su problema de crecimiento y desempleo. Sin embargo, otra vertiente de expertos asegura que Japón lleva años implementando esta receta con un resultado cuanto menos dudoso, lo que debería servir de ejemplo a Europa para que no cometa los mismos errores. El exceso de deuda sólo sirve para tapar las carencias reales de una economía, unas carencias que se deben afrontar con reformas estructurales.

Los expertos de la firma de inversión francesa Natixis señalan en un documento que "el ejemplo de Japón debería servir para hacer pensar a los responsables de las políticas económicas en la Eurozona. Cuando el mayor problema de una economía es estructural, las políticas fiscales y monetarias expansivas para estimular la demanda no sólo son inefectivas, sino que conducen a un peligroso equilibrio en el que al banco central no le termina quedando otra opción que monetizar grandes cantidades de deuda pública".

En Japón, "la distribución de los ingresos está sesgada crónicamente en contra de los asalariados, mientras que en la Eurzona hay un problema de innovación y la modernización de las empresas". En ambas regiones se está insistiendo en solucionar los problemas vía política monetaria y fiscal.

Como explica la economista Alicia García Herrero en el think tank Bruegel, "desde la crisis financiera de 2008, la tasa de paro en Japón ha caído desde el 5,5% hasta el 3,2%, el menor nivel en dos décadas... Al mismo tiempo, las empresas están sufriendo por encontrar trabajadores, pero en lugar de que se produzcan aumentos salariales se están viendo incrementos de los beneficios".

Según muestran los datos recopilados por García Herrero, el mercado laboral japonés está muy lejos de ser eficiente. La dualidad se ha instalado creando trabajadores con empleos a tiempo completo bien pagados y trabajadores a tiempo parcial con unas condiciones muy diferentes.

Además, "los empleos a tiempo completo se convierten en empleos de por vida, en los que el número de años en la empresa se convierte en un factor determinantes para determinar el salario". Se necesitan implementar reformas estructurales en Japón, una reforma laboral de calado y permitir la entrada de mayor competencia.

Así está la Eurozona

Por otro lado, la Eurozona sufre un grave problema de productividad que está lastrando el crecimiento potencial de la región: "Comparado con EEUU, en el área euro existe una insuficiencia de inversión en nuevas tecnologías, gasto en inversión y desarrollo, y falta de modernización en el capital de las firmas", aseguran los expertos de Natixis.

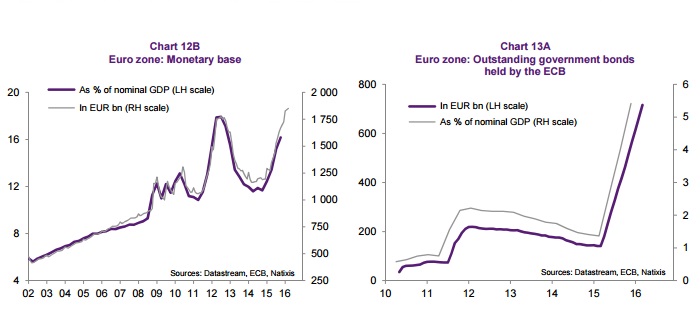

La Eurozona presenta un problema de crecimiento por factores estructurales que se quieren resolver con "una política fiscal expansiva, unos bajos tipos de interés de los activos producto de una política monetaria expansiva, que además el BCE va a tener que eternizar por el riesgo a que los tenedores de bonos sufran pérdidas de capitales si la institución abandona los estímulos".

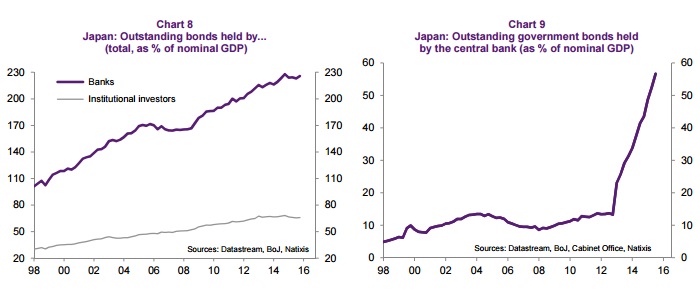

Esta situación se lleva produciendo años en Japón, ahora "el Banco de Japón (BoJ) necesita continuar monetizando la deuda pública del país para evitar una crisis de deuda, mientras que el balance de la institución se hace cada vez más grande, lo que incrementa los riesgos a largo plazo de que se produzca una fuga de capitales por la pérdida de confianza en el papel moneda". Una de los riesgos de multiplicar el balance del banco central y monetizar el déficit es que los agentes pierden la confianza en el valor de la divisa del país.

En la actualidad Japón tiene una deuda que supera con creces el 200% sobre el PIB y un déficit público de más del 6% del PIB producto de las políticas fiscales implementadas por el Gobierno. A pesar de ello, Japón no ha logrado superar los problemas de crecimiento y desigualdad en el mercado laboral, problemas estructurales.

"En la Eurozona como en Japón, el uso de las políticas de demanda para solucionar problemas estructurales están conduciendo a un problema de deuda pública y exceso de liquidez (el balance del BoJ crece sin parar) debido a la necesidad de monetizar la deuda pública para evitar una crisis de deuda soberana", sentencian los expertos de la entidad francesa.

Relacionados

- PIMCO alerta de que la Eurozona está cada vez más cerca ser el nuevo Japón

- Penalizar el ahorro, impulsar el gasto: la solución de la crisis no será ortodoxa

- Soros asegura que la Eurozona se enfrenta a 25 años de estancamiento a la japonesa

- Ecos de Japón: España podría enfrentarse a una década perdida