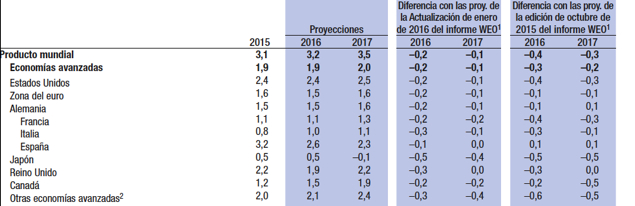

El Fondo Monetario Internacional publicaba hoy en Washington sus Perspectivas de Crecimiento Mundial (WEO, por sus siglas en inglés) donde la institución ha rebajado en 2 décimas con respecto a su revisión de enero las previsiones de expansión para la economía global, que este año alcanzará el 3,2%. Una vez más, parece que los principales reajustes macroeconómicos están afectando de manera distinta a las perspectivas económicas de los diferentes países y regiones.

Entre ellos destacan la desaceleración y el ajuste en China, una nueva reducción de los precios de las materias primas, en especial del petróleo, con notables efectos redistributivos entre sectores y países, la correspondiente desaceleración de la inversión y el comercio, y la disminución de los flujos de capital hacia economías de mercados emergentes y en desarrollo.

"Esta rebaja refleja un debilitamiento amplio entre todos los grupos de países", explicaba en rueda de prensa Maurice Obstfeld, economista jefe del FMI. "Este debilitamiento deriva de tendencias continuadas y que hemos manifestado en otras ediciones", añadía al tiempo que advertía que "nuestro escenario base parece menos probable cuando se compara con otros menos favorables".

Estos reajustes, unidos a multitud de factores no económicos como por ejemplo tensiones geopolíticas y discordancias políticas, "generan una incertidumbre considerable y, en conjunto, son acordes con unas perspectivas débiles para la economía mundial, si bien los riesgos de un debilitamiento sustancial del crecimiento mundial también han aumentado", según el WEO.

En el caso de Estados Unidos, se proyecta que el crecimiento continuará a un ritmo moderado, gracias al fortalecimiento de los balances, la desaparición del lastre fiscal en 2016 y la mejora del mercado de la vivienda. Se espera que estas fuerzas contrarrestarán el daño que le causan a la exportación neta el fortalecimiento del dólar y la desaceleración del crecimiento de los socios comerciales, los nuevos recortes a la inversión en energía, el debilitamiento de la manufactura y la desmejora de las condiciones financieras internas en algunos sectores de la economía. En consecuencia, se proyecta que el crecimiento se nivelará en 2,4% en 2016 y experimentará una pequeña alza en 2017.

Por otro lado, la modesta recuperación de la zona del euro seguirá su curso en 2016?17. El debilitamiento de la demanda externa se verá compensado por los efectos favorables del abaratamiento de la energía, la acotada expansión fiscal y las condiciones financieras propicias. Se prevé que el crecimiento potencial seguirá siendo débil como resultado de los legados de la crisis (elevada deuda pública y privada, bajo nivel de inversión y pérdida de aptitudes debido al elevado desempleo a largo plazo), los efectos del envejecimiento y la lentitud del crecimiento de la productividad total de los factores. El pronóstico apunta a un crecimiento del producto de la zona del euro de alrededor de 1,5% en 2016, 1,6% en 2017, y aproximadamente 1,5% a mediano plazo.

En Japón, el crecimiento se mantendrá en 0,5% en 2016, de acuerdo con las previsiones, antes de entrar en territorio ligeramente negativo (?0,1%) en 2017, cuando tendrá lugar el alza programada de la tasa del impuesto sobre el consumo (de 2 puntos porcentuales). Según las proyecciones, la reciente apreciación del yen y el debilitamiento de la demanda de las economías de mercados emergentes restringirán la actividad durante el primer semestre de 2016, pero el abaratamiento de la energía y las medidas fiscales adoptadas a través del presupuesto complementario promoverán el crecimiento (de por sí, el estímulo fiscal añadirá 0,5 puntos porcentuales al producto).

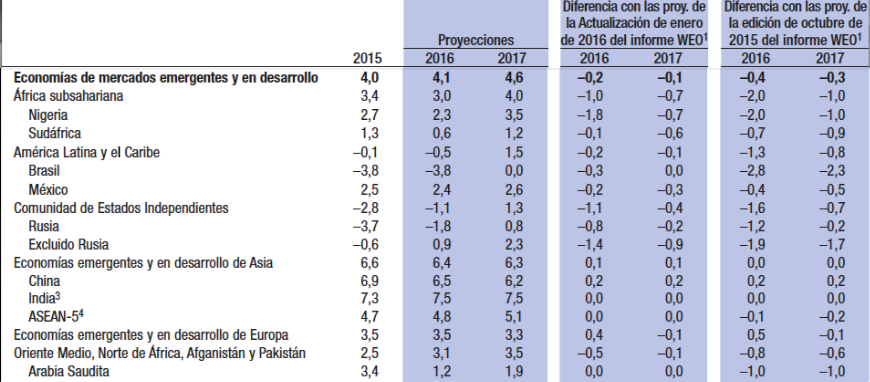

Con todo, las economías de mercados emergentes y en desarrollo generarán el grueso del crecimiento mundial en 2016, aunque se proyecta que su tasa de crecimiento experimentará apenas un alza ligera en comparación con 2015 y se mantendrá 2 puntos porcentuales por debajo del promedio de la última década.

Esta proyección de crecimiento refleja una combinación de factores: debilidad en los países exportadores de petróleo; una desaceleración moderada de China (0,4 puntos porcentuales), cuyo crecimiento continúa alejándose de la manufactura y la inversión, y perspectivas aún desalentadoras para los exportadores de materias primas no petroleras, incluidos los de América Latina, tras las nuevas caídas de los precios.

Según las proyecciones del FMI, el crecimiento de China se desacelerará a 6,5% este año y a 6,2% en 2017, es decir, ligeramente por encima de las proyecciones del informe WEO de octubre de 2015, gracias a las políticas de estímulo anunciadas. Se prevé un mayor debilitamiento del sector industrial a medida que continúe reduciéndose el exceso de capacidad, especialmente en el sector de inmobiliario e industrias afines, así como las manufacturas.

Entidades