Es bien conocido que el Sector Público, una vez decidido el volumen de gastos que desea realizar, debe buscar los recursos necesarios para financiarlos, básicamente vía impuestos y deuda pública, con la certeza de que ésta última se acabará convirtiendo tarde o temprano en los primeros. Dejando al margen la deuda, actualmente acariciando peligrosamente el umbral del 100% del PIB, nos centraremos en los impuestos, para los que los gobiernos deben tomar importantes decisiones sobre el nivel primero y su composición después.

Primero debemos saber cuánto necesitamos -el para qué ya estaba decidido previamente con el nivel y composición del gasto público- y posteriormente buscar la mejor forma de recaudar tales impuestos -cómo recaudamos-.

El objetivo de estas líneas es precisamente ofrecer algunas cifras para ilustrar el debate sobre este asunto, en el que recientemente, y de nuevo, los organismos internacionales solicitan a España algunos cambios, como seguramente estudiará la comisión de expertos en fiscalidad nombrada por el gobierno para la reforma fiscal venidera.

¿Cuánto dinero se necesita?

Habitualmente el nivel impositivo se mide a través de la presión fiscal, cociente entre los impuestos y el Producto Interior Bruto (PIB), y aunque presenta algunos inconvenientes parece claro que es el indicador más completo.

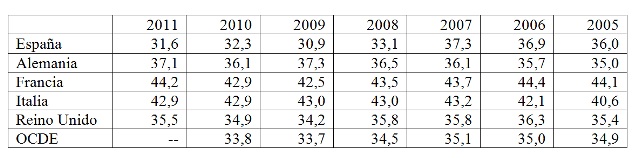

El siguiente cuadro recoge precisamente la evolución de la presión fiscal en los últimos años (datos de la OCDE). Se puede observar cómo España, al contrario que el resto de países de la tabla, no ha podido mantener el nivel, a pesar de las medidas adoptadas, sino que ha caído significativamente la presión fiscal debido fundamentalmente al prolongado efecto de la crisis y las características de nuestro sistema económico y tributario, como el elevado grado de fraude fiscal o la gran sensibilidad de la recaudación impositiva al ciclo económico y su gran dependencia del sector inmobiliario en los últimos tiempos, para lo bueno con el boom y para lo malo con la Gran Recesión.

Las importantes subidas de impuestos en 2012, prorrogadas para 2013-2014, hacen presagiar un incremento significativo, máxime teniendo en cuenta la triste evolución del denominador (PIB).

Composición

La composición de la cesta tributaria o tax mix de España es, evidentemente, algo diferente de la del resto de países de su entorno. Aunque la comparación es difícil y no exenta de matices, en la siguiente tabla hemos calculado un sencillo indicador de distancia fiscal respecto a la media de la UE-15.

Los datos ponen de manifiesto que la estructura fiscal española era muy distinta de la media en 1965 y 1990, pero ya en 2010 las cestas tributarias son bastantes similares. No obstante, se aprecian lógicamente grandes diferencias con algunos países como Dinamarca o Francia por un lado, y Finlandia e Italia por otro.

En cualquier caso, no debemos olvidar que actualmente España tiene unos tipos marginales en el IRPF muy elevados -y no sólo los que afectan a las rentas más altas-, unos tipos efectivos soportados por las grandes empresas en Sociedades muy reducidos, y un tipo general del IVA -21%- en consonancia con el resto de Europa, con la salvedad de los tipos reducidos, superreducidos y exenciones que cumplen su importante labor en relación a la protección de las rentas bajas y la re-distribución de la renta, aún a pesar de su dañino efecto recaudatorio y las continuas alertas internacionales para su revisión.

En suma, España se enfrenta al importante reto de rediseñar la estructura impositiva para un nuevo marco económico y habrá de decidir tanto el nivel como la importancia de cada uno de los impuestos.

Observando las tendencias internacionales, parece claro que la imposición indirecta irá ocupando mayor espacio fiscal, aunque en nuestro país deberá ir necesariamente acompañado de un mejor tratamiento de las rentas bajas en el IRPF y la eliminación de deducciones en la imposición directa, tanto en el IRPF como sobre todo en Sociedades para corregir sin más dilación el ventajoso tratamiento de las grandes empresas cuya tributación real es muy inferior a la sufrida por las PYMES. Los impuestos que nos esperan.

Una cierta homogeneización regional en el tratamiento fiscal de patrimonios y herencias, así como una racionalización de los impuestos propios autonómicos, en descontrolada ebullición, y una revisión profunda de los tributos locales -que rebaje la carga del IBI al menos para la vivienda habitual- podrán perfilar el nuevo mapa de los impuestos en España.

Francisco J. Delgado Rivero es Profesor de Hacienda Pública de la Universidad de Oviedo.

Análisis: Los impuestos que nos esperan

Análisis: Los impuestos que nos esperan