En los últimos años se ha esperado con ansiedad la entrada del mundo mainstream de las finanzas en bitcoin y el mercado de las criptomonedas en general, con la esperanza de que inyectará una mayor liquidez a este incipiente ecosistema y como reconocimiento de su potencial. Inicialmente esa esperanza se depositó en las peticiones de constituir una ETF, uno de ellos liderado por los hermanos Winklevoss, que finalmente fue rechazada por la SEC (Securities and Exchange Commission, el regulador del mercado de valores de EEUU y referencia mundial para otros reguladores).

Sin embargo, podemos decir que esté 2017 ha sido el mejor de todos los años para bitcoin y las criptomonedas y no sólo en términos de precios, donde se han alcanzado máximos históricos desde que se lanzará la red Bitcoin el 3 de enero de 2009. El mundo de las finanzas tradicionales está tomando posiciones y algunos especulan que ha sido el banco de inversión Goldman Sachs el que ha presionado al regulador para permitir el lanzamiento de los contratos de futuros de bitcoin en CME y CBOE. Además, para el próximo año se prevé la salida de otro contrato similar en el Nasdaq. Todos estos temas son material de constante debate en el grupo de Telegram de Blockchain España porque cuando salgan a negociación estos contratos descubriremos un nuevo tipo de ballena en el mundo de las criptomonedas que quizás no cumpla las expectativas alcistas del mercado.

Hoy charlamos con Javier Molina Jordá analista financiero y el economista Lander Rubio, ambos amigos de Blockchain España, para comentar qué podemos esperar del lanzamiento de los contratos de futuro sobre el precio de bitcoin de CBOE y CME a partir de diciembre.

¿Cómo puede impactar la salida al mercado de futuros del CME y CBOE al precio de bitcoin?

Es una noticia que puede ser considerada como positiva ya que normaliza y legitima el tratamiento del Bitcoin como un nuevo activo invertible. Si bien algunos family-office y empresas de capital riesgo (Venture Capital) ya habían tomado posiciones en bitcoin u otros criptoactivos desde hace tiempo, en los últimos meses se han apreciado movimientos dentro de gestoras de activos tradicionales, como es el caso de la francesa Tobam, que pueden conllevar fuertes entradas de volumen en el mercado.

La posibilidad de contratar instrumentos de cobertura tradicionales utilizando bitcoin como subyacente, como es el caso de los futuros anunciados, conlleva un nuevo paso en la potencial futura aceptación como activo elegible por parte de Fondos de Inversión y Pensiones, lo que podría contribuir a continuar con la fuerte presión en el precio que ha acontecido en los últimos meses.

¿Qué ventajas y desventajas tendrá para bitcoin que se negocie con futuros? ¿y cómo funciona un contrato de futuros?

Una de las principales ventajas de este tipo de contratos para el bitcoin es que posibilita la aceptación de bitcoin como medio de pago por parte de grandes empresas, como anunció PwC la pasada semana, permitiendo que estas compañías puedan mitigar el riesgo que conlleva la alta volatilidad en el precio de la criptomoneda.

Los Futuros son un tipo de derivado financiero que está diseñado para reducir los riesgos que conllevan la fluctuación de activos o divisas ,en la actividad de la empresas e inversores.

Un ejemplo sencillo de usos es el de una compañía exportadora que vende su producto en un país de diferente divisa de pago. El exportador recibe los cobros en un plazo que a veces se extiende varios meses, sin poder conocer cuál será el tipo de cambio en el momento real del cobro. Si desea mitigar este riesgo, tiene la posibilidad de cerrar un contrato de futuro (en este caso vendiendo la divisa recibida a la fecha prevista de cobro) para asegurarse que la fluctuación entre divisas no afecta a su margen comercial.

Se trata por lo tanto de un contrato a plazo, es decir, que permite pagar o recibir un precio hoy, según las expectativas que se tenga en el futuro sobre un subyacente (acciones, divisas...). Llegado el vencimiento estos contratos normalmente se liquidan por diferencias, es decir, no se entrega el subyacente sino que se abonan o cargan las diferencias entre el precio al que cotiza y el que se cerró inicialmente en el contrato.

Pese a lo que pudiera parecer el cálculo del precio de un contrato de futuro es bastante sencillo, ya que se define como el precio de contado del subyacente más el coste de financiación del mismo, que en el caso de las divisas se calcula como diferencial de los tipos de interés para cada una de ellas.

En el caso de Bitcoin es difícil saber cuál será el coste de financiación que le aplicará el mercado, aunque podemos intuir que será ligeramente superior al de cualquier activo tradicional, debido al riesgo derivado de su limitada trayectoria en los mercados.

En cualquier caso la potencial operativa de comprar Bitcoins y vender su futuro en un precio superior, debería tener poco recorrido como estrategia de asegurar una ganancia, ya que el arbitraje tenderá a acercar los precios de contado y futuro.

Sobre las desventajas, nos encontramos con el posible uso especulativo de los futuros. Una de las principales características de este tipo de contratos es la capacidad de apalancamiento, ya que los operadores suelen exigir depositar una garantía medida en porcentaje de la posición tomada. Todavía no se han hecho públicos los detalles de las garantías que serán exigidas, pero podemos pronosticar que no irán más allá del 30% de la posición, que aunque supera ampliamente lo solicitado en la cotización de futuros con otros subyacentes, también permite un elevado apalancamiento al inversor.

Un uso puramente especulativo de estos instrumentos podría conllevar incluso un incremento en la volatilidad de la cotización del cambio en contado o spot del Bitcoin, por "contagio" de la operativa a plazo.

¿Quiénes podrían ser los operadores de mercado que quieran utilizar los contratos de futuros para cubrir sus posiciones? ¿Mineros?

Desde el punto de vista de cobertura, donde lo que se hace es tomar una operación de signo contrario a la inicialmente abierta, son varios los operadores que se van a poder beneficiar de este nuevo mercado.

En primer lugar tenemos a los mineros, sin duda los que mayor partido le pueden sacar a estos derivados. De forma mensual, éstos tienen que hacer frente a una serie de gastos como son el energético y el mantenimiento del hardware que utilizan. Si piensan que el precio del bitcoin puede sufrir correcciones de cierta importancia, pueden cubrir el precio de una parte de sus posiciones en un tiempo determinado y así mantener el nivel de los cash flows que tienen que acometer. Dada la información ciertamente privilegiada que estos operadores tienen, no me cabe duda alguna que serán los que mayor uso les den.

En segundo lugar tenemos a los inversores institucionales. Dado el alto interés que estos activos están suscitando entre los inversores, este tipo de participantes pueden ahora comprar bitcoin y cubrir con los futuros. Eso les permitiría tener siempre controlado el riesgo en las distintas estrategias que pudieran llevar a cabo.

En tercer lugar tenemos a los inversores de más largo plazo. Aquellos que invierten con un enfoque más 'value' y que pueden querer cubrir, en un momento determinado, un cierto nivel de precios sin tener que pasar a vender sus posiciones. Si el mercado de futuros es verdaderamente líquido y el precio recoge un nivel real de equilibrio, puede ser una buena forma de minimizar riesgos en momentos determinados o ante la salida de cualquier tipo de información.

Al final, lo que se logra con este mercado de futuros es disponer de un instrumento adecuado para cubrir riesgos y poder aprovechar cambios de tendencia adecuado para cualquier tipo de operador.

Si nos tuviéramos que imaginar un escenario bajista para el precio de bitcoin con la salida del contrato de futuros del CME ¿Qué factores podrían propiciar esa bajada del precio?

Es interesante ver como toda la literatura que se ha escrito hasta ahora sobre este mercado de futuros no contempla este punto. Se habla de llegada de dinero institucional, de reducción de volatilidad, de posibilidades de coberturas... pero muy poco de un escenario bajista propiciado por el simple hecho de poder abrir posiciones cortas.

Tener un mercado de futuros, donde se puede apostar a la baja ante noticias externas o internas, puede generar momentos de pánico en un activo que cuenta con una elevada volatilidad.

El CEO de JP Morgan por ejemplo, que está tan convencido de que todo esto es una gran burbuja, ahora podrá dedicar unos pocos recursos a apostar por una caída del precio en un mercado regulado. Si esto pasara de forma pública, podríamos asistir a un efecto contagio y nos podríamos encontrar de repente, con una alteración de precios y volúmenes que provocase una mayor venta y caídas en el precio. De hecho, el CME ha establecido un límite de variación de precios en el 20% justo para evitar variaciones excesivas en ambas direcciones. El efecto "miedo", en el momento en que los precios han subido de forma muy rápida y en lecturas de 3 dígitos, puede provocar el pánico y atrapar a muchos de los inversores que se han incorporado en esta última fase alcista.

Así mismo, ante una noticia regulatoria negativa, es obvio el buscar posiciones a la baja para aprovechar el desconcierto y la incertidumbre provocada, al menos en el corto plazo, en esa venta de futuros.

Así mismo, dada la aún débil aunque creciente liquidez, si uno de estos inversores institucionales decide abrir posiciones cortas de cierto tamaño que el mercado no pueda absorber, la tensión en los precios del bitcoin y del resto de criptomonedas, por pura correlación positiva, puede ser muy fuerte. Al ser la posición media relativamente pequeña de los tenedores de BTC, la sensación de pánico se puede adueñar de estos participantes y provocar una extensión del movimiento. Así mismo, no olvidemos que como todo mercado en sus momentos iniciales, éste se presta a manipulación y no es descartable ver movimientos atípicos.

Al final, se trata de entender que si bien la idea general dominante es la de lograr reducir la volatilidad con la llegada del mercado de futuros, no debe olvidarse el riesgo en la presión que pueden ejercer posiciones cortas abiertas en derivados. Y si no hay una liquidez acorde en esos momentos, el daño puede ser aún mayor.

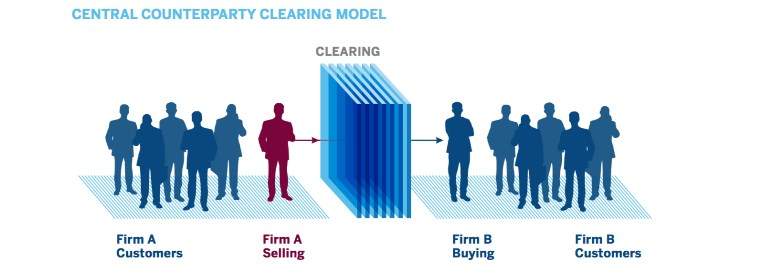

¿Ha comprado el CME bitcoins como activo subyacente de sus contratos de futuros sobre el precio y, en tal caso, cuántos debería tener para ser relevante en un mercado de estas características?

Para nada. Esa no es la función de una clearing house o cámara de liquidación.

Las cámaras de liquidación o contrapartida, intermedian entre compradores y vendedores de forma que terminan siendo los responsables últimos de todas las operaciones que se realizan. Esto supone que nunca toman posiciones de ningún tipo, ni comprando ni vendiendo activo alguno, pues su función es la de garantizar que no existe un riesgo de contrapartida de ninguna de las partes que intervienen en la operación.

Gráficamente (fuente CME) esta sería la posición de la cámara de liquidación.

Para tener una cobertura ante el riesgo de contrapartida -que no es más que la probabilidad de que se sufra un impago o no hacer frente al compromiso adquirido por una de las partes-, se exige el llamado margen o garantía operativa. Es decir, para poder comprar un futuro de bitcoin ese inversor debe depositar en la cuenta que tiene abierta con el broker un margen. Este margen en el caso de activos tradicionales está sobre un 10% de media y, para el caso de bitcoin, me temo estará cercano al 30%. Es decir, si el nominal es de un equivalente a 10.000 euros, el margen o garantía para poder comprar o vender un futuro será de 3.000 euros. Además, este margen se regulariza diariamente (incluso intradía en algunos casos) en función del movimiento del activo subyacente en lo que se llama el 'mark to market'. Dependiendo de dicha evolución, el inversor deberá añadir (margin call) capital a su cuenta para cubrir pérdidas si estas se producen y no cierra la posición. Del mismo modo, si obtiene beneficios se le ingresarán en la cuenta esas ganancias y, mientras respete el importe mínimo de la garantía, las puede retirar de igual modo.

Estas garantías son iguales para todos los agentes que participan en el mercado. Además, cada broker en particular puede solicitar un depósito adicional para realizar las liquidaciones diarias y así tener cubierto el posible riesgo y no tener que acudir a la cámara salvo en casos extremos.

La existencia de este órgano regulador permite que las partes que intermedian no se obliguen entre sí, sino contra esa cámara de liquidación. En este caso el CME que es el que cumple dicha función y hace de comprador para la parte vendedora y de vendedor para la parte compradora. También calcula cada día, el importe de las garantías que deben mantener los participantes (brokers) de las posiciones que se queden abiertas a final de la sesión. Así mismo, se encarga de proceder a realizar las liquidaciones oportunas.

Y aquí justo viene uno de los miedos que algunos brokers han manifestado. Por ejemplo, el presidente de Interactive Brokers ha comentado su temor a que sea la misma cámara global (CME) la que se encargue de gestionar tanto el riesgo de contrapartida en el caso del bitcoin, como en el caso del resto de activos (índices, materias primas, etc.). Esto puede suponer un riesgo sistémico de alcance fatal.

Dada la evolución de los precios del bitcoin, totalmente arbitrarios y no menores, el margen solicitado a los inversores en el mercado de futuros, pese a que sea del 30%, puede no ser suficiente para compensar pérdidas. Y ahí puede estar el peligro del contagio del clearing o liquidación. Si muchos brokers entran en esta operativa, facilitando el apalancamiento a muchos inversores, y se producen movimientos bruscos que impliquen consumos de garantías, se puede producir un riesgo de contrapartida que primero no pueda asumir el inversor, segundo el broker y al final, recaiga sobre el CME. Si el tamaño de estas posiciones es lo suficientemente grande como para impactar sobre el CME, el resto de participantes de otros activos (acciones, bonos, divisas, etc.) se verían perjudicados y se convertiría en un riesgo sistémico.

De ahí que el presidente de Interactive Brokers advirtiera sobre la necesidad de tener el negocio del bitcoin separado del resto de activos. Y su razón tiene.

¿Cómo se posicionarán para competir CME, CBOE y Nasdaq en el mercado de futuro de bitcoin?

Aunque el 18 de Diciembre es la fecha elegida por CME Group, CBOE y Cantor Fitzgerald para comenzar a listar contratos que permitan exposición al Bitcoin, parece que el interés por ser el primero se ha incrementado y CBOE acaba de adelantar una semana la fecha de inicio para operar en solitario desde el pasado 10 de Diciembre.

Mientras tanto Nasdaq, que actualmente no tiene la dimensión en el mercado de futuros de sus competidores, ha anunciado su actividad sobre la criptomoneda para la segunda mitad de 2018.

Si nos referimos al ámbito de inversión tradicional, CME por su mayor experiencia y volumen parte con una clara ventaja sobre el resto de plataformas, donde debemos recordar que desde hace algunas semanas ya existe otra plataforma totalmente regulada y nativa en Blockchain, llamada LedgerX que ya estaba operando en el mercado americano.

Desde el punto de vista del inversor hay diferentes variables que se deberán valorar, como las garantías exigidas para operar los futuros, los límites de fluctuación permitidos y la gestión de potenciales hardfork (una separación de la blockchain no compatible con la cadena histórica) en la cadena de Bitcoin durante la vigencia del contrato. Estas serían algunas de las principales variables a la hora de poder decidirse entre las diversas plataformas. En este sentido podríamos ver un nivel superior de sofistificación en el anuncio de Nasdaq que ya anticipa que realizará la reinversión de los fondos obtenidos por la venta de los forks que se produzcan, simplificando la operativa para un inversor no acostumbrado a este tipo de activos.

Otra de las diferencias técnicas entre CME y CBOE se encuentra en la referencia del precio de liquidación. Si bien la primera usará un índice (BRTI) formado por los tipos de cambio de algunos de los principales exchange de BTC como Bitstamp, GDAX, itBit o Kraken (curiosamente no incluye Bitfinex, el que mayor liquidez ha mostrado en el histórico), CBOE se limitará a usar únicamente la referencia de Gemini, el exchange participado por los famosos hermanos Winklevoss.

¿Qué harán los mercados financieros europeos y asiáticos? ¿Es de esperar que listen sus propios contratos?

En este sentido creo que debemos diferenciar entre ambos mercados, ya que plazas financieras como Hong Kong y Singapur llevan una ventaja considerable a las cities europeas, en lo relativo a regulación y adopción de tecnología Blockchain. Por eso es más previsible un anuncio anterior en el mercado asiático.

Por otro lado, algunas noticias apuntan al interés del operador ruso en la cotización de este tipo de productos, aunque al parecer no cuenta de momento con el beneplácito del correspondiente regulador.

Javier Molina Jordá, analista financiero, y Lander Rubio, economista, son amigos de Blockchain España. Javier es co autor de Blockchain: La revolución industrial de Internet.

Alex Preukschat es autor coordinador del libro 'Blockchain: La revolución industrial de Internet' publicado por Ediciones Gestión 2000 (Grupo Planeta) ya disponible a la venta en Amazon.es y en la Casa del Libro, cuyas novedades se pueden seguir en @LibroBlockchain y LibroBlockchain.com, la novela gráfica 'Bitcoin: la caza de Satoshi Nakamoto' @BitcoinComic y como Nodo Coordinador de BlockchainEspana.com @BlockchainES.

Edición por Iñigo Molero @Imolman