Ebury considera que existen muchas posibilidades de que haya un nuevo incremento de tipos de interés en Estados Unidos en marzo "a tenor de que su mercado laboral sigue respondiendo muy bien", según señala en su último informe de previsiones sobre las monedas del G4 (euro, dolar, libra y yen).

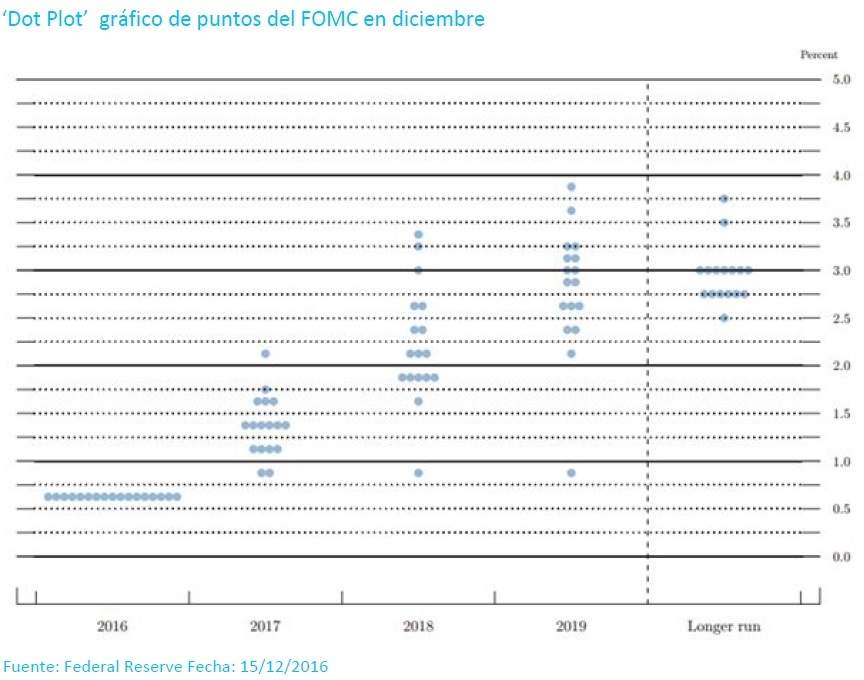

En concreto, la institución financiera especializada en el intercambio de divisas prevé entre tres y cuatro subidas en 2017, en línea con el último gráfico de puntos (dot plot) elaborado a partir de las expectativas de los miembros del Comité Federal de Mercado Abierto de la Reserva Federal (FOMC) de EEUU.

El 'dot plot' de la FOMC, el cual especifica la opinión de cada miembro acerca de las previsiones de tipos hasta final de año, muestra que el Comité espera tres subidas en 2017, una más de las que reflejaba el mismo gráfico en septiembre. En conjunto, 11 de los 17 miembros opinan que la Reserva Federal (Fed) realizará tres subidas durante este año, una postura más alcista que la anticipada por los mercados. La Fed podría empezar a reducir su balance de forma inminente.

En que lo va de año, los comentarios de la presidenta de la Fed, Janet Yellen, han sido mayoritariamente positivos, reiterando que el FOMC está cerca de alcanzar sus objetivos, centrándose en la inflación y buscando el pleno empleo. La retórica de los miembros del FOMC también ha mantenido una tendencia alcista, lo que insinúa que la FED pueda estar tomando una posición más agresiva que la del propio mercado.

Por otro lado, las noticias económicas desde EEUU siguen siendo destacables. El mercado laboral ha seguido ganando fuerza, con la economía estadounidense generando 227.000 nuevos empleos en enero. La tasa de desempleo sigue en mínimos de 8 años, y lo que es más importante, está teniendo como consecuencia una subida en los salarios. El salario medio subió un 2,9% en 2016, el mayor incremento desde la crisis financiera.

Aunque la Fed ha mantenido los tipos después de celebrar la reunión de febrero, creemos que hay muchas posibilidades de que haya un nuevo incremento en marzo, teniendo en cuenta que el mercado laboral sigue respondiendo. Además, la institución sigue viendo la paridad euro/dólar a lo largo del primer semestre del año.

Dólar (USD)

Las noticias provenientes de EEUU han estado dominadas por las expectativas de la presidencia de Donald Trump desde que fue elegido en noviembre. El dólar se apreciaba inmediatamente después de las elecciones en su cruce con las principales divisas, debido a la esperanza de un mayor consumo, impuestos más bajos y una nueva subida de tipos de interés bajo la presidencia de Trump.

Sin embargo, la tendencia alcista del billete verde parece haber perdido fuerza a causa de la agresiva política proteccionista de Trump en lo referente al comercio exterior, así como por la ausencia de claridad en sus futuras previsiones de consumo y gasto fiscal.

En su discurso inaugural en la Casa Blanca, el 20 de enero, Trump hizo hincapié en las políticas proteccionistas, con un tono despreocupado que decepcionó a los inversores, quienes esperaban una comparecencia similar a la de su victoria de noviembre.

Además, de manera inesperada para los mercados, Trump destacó su preocupación sobre la "excesiva fortaleza" del dólar estadounidense. A pesar de que su Secretario del Tesoro rápidamente restó importancia a este comentario, fue suficiente para que el índice del dólar alcanzara su posición más débil de las últimas 2 semanas.

Libra esterlina (GBP)

En relación con la libra, espera que se aprecie gradualmente frente al dólar, del rango de 1,20 a 1,25, y que se dispare fuertemente frente al euro este año, pasando de 1,21 a 1,28 a finales de 2017. Considera la empresa especializada en intercambio de divisas que, a pesar de la incertidumbre que introduce el proceso del Brexit, la economía del Reino Unido sigue demostrando ser bastante resistente.

"Creemos que la libra seguirá siendo sensible y volátil a las noticias y los detalles de la salida de la UE de Gran Bretaña en los próximos meses. Sin embargo, mantenemos que los niveles a los que cotiza actualmente son insosteniblemente bajos, y no justificados por los fundamentos económicos", asegura en su informe.

Euro (EUR)

Ebury prevé que el euro seguirá estando bajo la presión de los acontecimientos políticos en Europa en 2017. "El alto número de elecciones en países de la UE este año empezará a ganar protagonismo en las próximas semanas y su resultado podría ser crucial para el futuro a largo plazo de la Eurozona en su conjunto", opina la firma de divisas.

Asimismo, considera que la creciente divergencia entre la política monetaria entre el Banco Central Europeo y la Reserva Federal, unido a la incertidumbre política, debería reanudar la depreciación gradual del euro frente a casi todas las divisas del G10 este año.

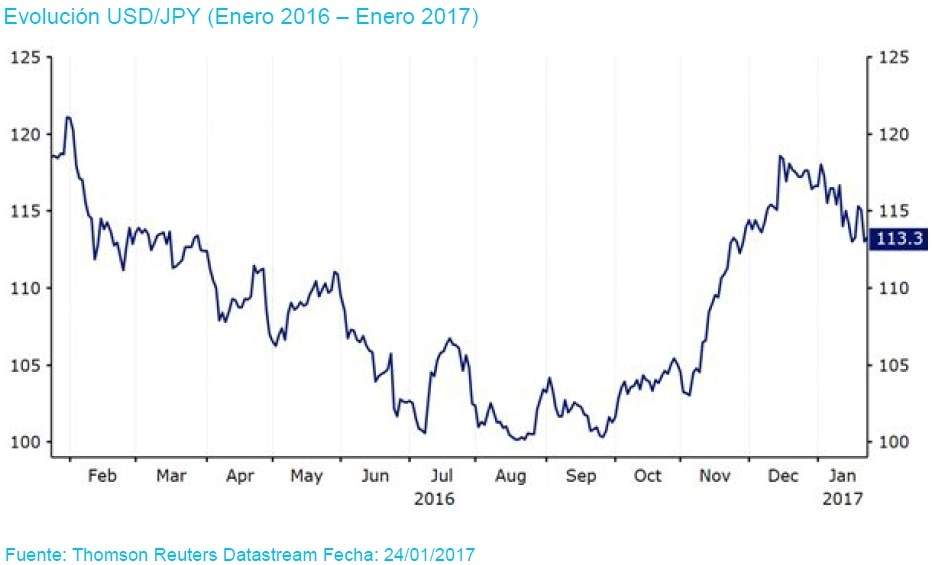

Yen japonés (JPY)

En cuanto al yen, considera que el Banco de Japón mantenga su política monetaria expansiva sin cambios a lo largo de 2017, lo que mantendrá a la divisa nipona bajo presión contra la mayoría de las principales monedas en 2017 y 2018.