Uno de los principales objetivos de la ampliación del Popular es acelerar la venta de los activos improductivos (morosos y adjudicados), que no sólo concentran la mayor parte de las necesidades de provisiones de la entidad, sino que le arrebatan la rentabilidad que obtiene en su negocio tradicional.

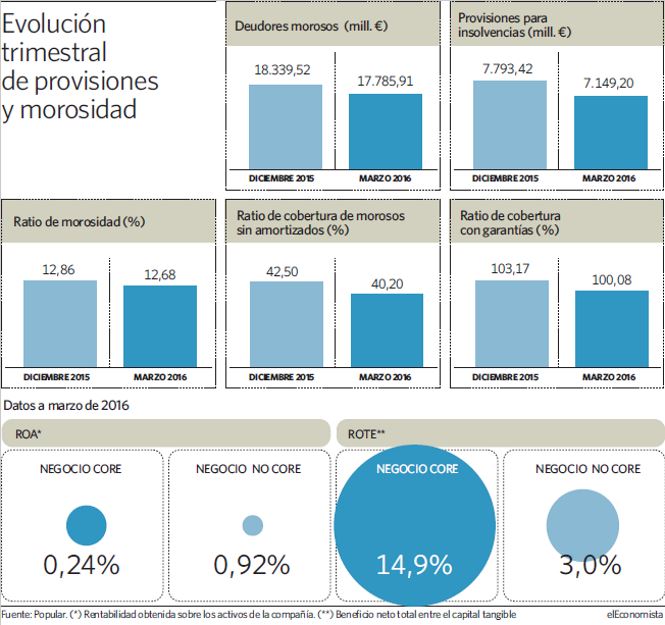

Según los datos comunicados por la entidad a la CNMV, el Rote, que mide la rentabilidad de los activos tangibles medios, se situaba al cierre del primer trimestre del año en el 14,9% si sólo se tiene en cuenta su negocio core, es decir, el que desarrolla principalmente a través de la banca comercial, pymes y empresas. Se excluye, por supuesto, todo el negocio relacionado con la crisis inmobiliaria, los créditos en su mayoría morosos o subéstandar y los inmuebles adjudicados.

Si se incluyen éstos, la rentabilidad del banco se desploma hasta el 3%. En los planes puestos en marcha tras la ampliación de capital, y que incluyen la venta hasta 2018 de 15.000 millones de euros en activos improductivos, el objetivo del banco es que el Rote se sitúe en el último año del plan en el 9%.

Otros indicadores

Algo similar pasa con otro indicador, el Roa, que mide la rentabilidad de los activos totales. Si se tiene cuenta sólo el negocio core, se sitúa en el 0,92%, muy similar al que tenían la media de entidades antes de la crisis. Si se incluyen los créditos al promotor y los adjudicados, el indicador cae al 0,24%.

El Popular asegura que si sólo se mide el negocio bancario principal supera a BBVA España, el Santander España y Caixabank. Según sus cálculos el peso del margen de intereses sobre los activos totales es de 1,88%, mientras que sus rivales van del 1,24 al 0,96%. Su ratio de eficiencia se situaría en el 38,9%, por entre el 48,4 y el 62,8% de su competencia. Además, el Roa de estas tres entidades se sitúa entre el 0,5 y el 0,28%.

Popular captará 2.500 millones en el mercado para poder hacer provisiones extra de 4.700 millones y poder cubrir unas pérdidas contables de hasta 2.000 millones.