Era sólo cuestión de tiempo, aunque nadie esperaba que llegase tan pronto. Moody's había modificado la perspectiva de la calificación de la deuda soberana española en diciembre de "negativa" a "estable", pero no aparecía con una previsión "positiva", por lo que la sorpresa del viernes fue mayor. La agencia decidía elevar el rating del Estado de Baa3 a Baa2 con perspectiva "positiva". Se materializaba así algo que los analistas esperaban pero dudaban que llegase tan pronto. "Nos ha sorprendido el momento elegido, ya que los argumentos esgrimidos ya estaban sobre la mesa anteriormente", reconoce José Luis Martínez Campuzano, estratega de Citi.

Sin embargo, analistas e inversores creen que éste será sólo el primer paso de una oleada de mejoras de la calificación en los próximos meses. "Las otras agencias (Standard & Poor's y Fitch) van a ser más conservadoras y esperarán un poco más", explica Campuzano, "pero sigo creyendo que este año habrá mejoras de la calificación si el entorno económico y fiscal no se complica". "Puede ser que alguien se pasara de frenada al colocar a España al borde del bono basura y ahora resulta que era exagerado", indica Javier Flores, analista de Asinver. Un escenario en el que el crecimiento del PIB se consolide en el entorno del 1%, la prima de riesgo se siga reduciendo y el escenario fiscal mejore podría ser propicio para ver subidas de rating de uno o dos escalones, advierte Campuzano.

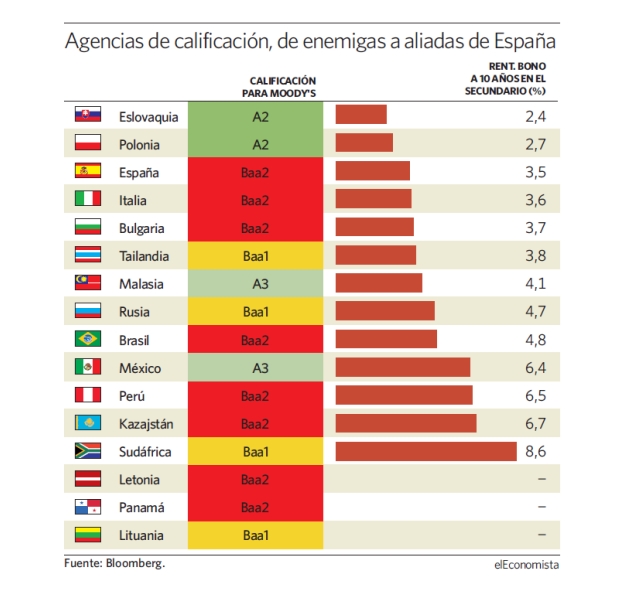

Los inversores también confían en una progresiva mejoría de la situación crediticia en España, o así lo parece si se compara con las rentabilidades exigidas en países con mejores notas. Tras la revisión del viernes Moody's sitúa su calificación al nivel de Brasil, Italia, Bulgaria, Letonia, Panamá, Perú, Bahrein y Kazajstán: países que tienen un tipo de interés para sus bonos mayor. En la última semana la rentabilidad del 10 años español ha caído en el intradía por debajo del 3,5%, aunque no haya conseguido consolidar este nivel en ningún cierre de sesión (la última vez que lo hizo fue el 23 de febrero de 2006).

De hecho, hay que subir tres escalones de rating, del Baa2 de España hasta el A2 (todos ellos para Moody's) para encontrar un bono soberano con una rentabilidad por debajo de la española: los de Polonia y Eslovaquia. Rusia, Sudáfrica, Tailandia y Lituania tienen una calificación de Baa1, un escalón por encima, pero las rentabilidades exigidas son mayores (en Lituania no hay un título genérico a 10 años, el 9 años cotiza en el 3,4%).

Dos peldaños por encima (A3) se encuentran Malasia y México, países con un bono en el 4,1% y el 6,4%, respectivamente. Si bien es cierto que el mercado valora mejor los títulos europeos, y más positivamente aquellos incluidos en la Eurozona, gracias al programa de compra de deuda en el mercado secundario (OMT) del BCE, también es cierto que las rentabilidades exigidas a los títulos españoles por los inversores apuntan hacia calificaciones crediticias superiores.

Un techo más alto

La subida del rating de Moody's a España tiene dos beneficiados claros en el país: las multinacionales y los bancos, por motivos diferentes. La calificación crediticia de un país suele actuar de techo para las empresas. De este modo, un avance para España deja un hueco libre para que otras empresas mejoren su rating sin la necesidad de superar la calificación del país. "Las multinacionales españolas que se están desapalancando son las más beneficiadas por la decisión de Moody's", advierte Flores.

El sector financiero también tiene mucho que celebrar, tanto por el peldaño que se queda vacío, como por la salud de su propio balance, debido a la elevada exposición del sistema financiero a la deuda soberana, multiplicada en los últimos años por el carry trade (pedir crédito al BCE a un tipo de interés próximo a cero para prestárselo posteriormente al Estado). Según datos del Tesoro Público, el sistema financiero nacional posee el 27,7% de la deuda soberana en circulación, 681.328 millones de euros (casi el 70% del PIB). "La mejora del rating de España alivia la presión sobre aquellas entidades que tengan más posición a deuda soberana, ya que permitirá que los bonos coticen con menor descuento", explica Flores, "al mismo tiempo, debería rebajar los costes de financiación del sector".

Moody's aleja a España del bono basura

Moody's aleja a España del bono basura