El debate sobre la sostenibilidad del sistema público de pensiones empieza a hacer mella en los inversores que ven tras las reformas de los últimos años cómo tendrán que buscar alternativas para complementar su pensión. Una prueba se ve en las aportaciones que recibieron estos productos durante 2013, ya que éstas crecieron por primera vez en los últimos siete años.

Si hay un producto financiero que ha copado los titulares en 2013, ese ha sido el plan de pensiones. La reforma anunciada por el Gobierno de dejar de indexar las pensiones públicas al IPC -ahora subirán un mínimo del 0,25% y un máximo de IPC más 0,50%- unido al borrador que prepara Economía para reducir sus comisiones máximas de gestión y flexibilizar su rescate, entre otras modificaciones, ha provocado que cada vez más inversores empiecen a asimilar que para mantener las condiciones de vida una vez llegue la cada vez más tardía jubilación es necesario buscar alternativas que compensen a la pensión pública.

Al menos esto es lo que muestran las aportaciones que se realizaron a la industria de planes durante 2013. Con los datos de Inverco al cierre del ejercicio, las aportaciones brutas a planes de pensiones privados crecieron un 3,81% en 2013 hasta alcanzar los 4.080 millones de euros. Un dato más que importante, ya que supone el primer aumento anual que se ve en este sector desde el año 2006.

Las razones que justifican este aún incipiente cambio de tendencia son varias. La primera se refiere a los cambios normativos que se han hecho en torno a las pensiones públicas y a la amplia cobertura que se ha realizado al respecto. La reforma de 2013, unida a la de 2011, que ya se calcula que ha hecho caer la tasa de sustitución de la pensión pública del 80 al 72 por ciento, según las estimaciones de la propia OCDE, ha puesto de manifiesto que la época en la que la pensión siempre subía para cubrir el coste de la vida ha llegado a su fin. Y los ahorradores parecen haber tomado nota de ello. "Se han dado cuenta de que no se trata de invertir en pensiones porque el banco quiera sino porque es necesario. Además, se ha visto que incluso el banco ha empezado a hablar más de planificación y menos de su producto", afirma Enrique Borrajeros, de EFPA.

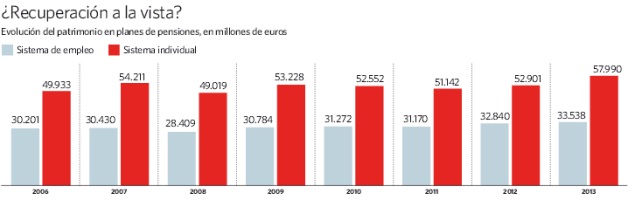

Además, y aquí entra la segunda variable, 2013 ha sido un buen año para invertir y también para ahorrar. La renta variable dio rentabilidades de dos dígitos y la renta fija, sobre todo la periférica, vivió un espectacular rally que permitió a la rentabilidad del bono español a 10 años pasar del 5,26 al 3,6 por ciento. Esto explica que el patrimonio de los planes de pensiones cerrara 2013 con 92.413 millones de euros en activos bajo gestión, un 6,8% más que en 2012 y la cifra más alta de toda la serie histórica y que en cuestión de rentabilidad despidieran el ejercicio con ganancias anuales del 8,36%, la mejor rentabilidad de la serie histórica, en lo que seguro influyó el fuerte peso que tiene la renta fija pública nacional en sus carteras (33,9%).

Pero hay un tercer factor que ha resultado especialmente importante a la ahora de revitalizar el ahorro en planes de pensiones: la fiscalidad. "Las nuevas reformas han llevado a las rentas altas a recurrir al plan de pensiones como única forma para reducir su factura fiscal", asegura Julio Fernández, profesor del IEB.

De hecho, tras la eliminación de la deducción por vivienda, el plan de pensiones es el único producto que permite deducciones fiscales y la inversión en él puede haber permitido a muchos inversores limitar el impacto en su declaración de la renta de las fuertes plusvalías obtenidas a través de sus inversiones en un año de rally generalizado como fue 2013. Más teniendo en cuenta que el impuesto de las rentas del capital tiene todas las papeletas de seguir al alza.

¿Se invierte bien?

Sin embargo, a los planes de pensiones aún les queda alguna asignatura pendiente y una de ellas es la de demostrar que son rentables. De hecho, a diferencia de años anteriores, en los Premios Morningstar de este año hay muchas categorías que se han quedado fuera de resultar premiadas y tan sólo se ha optado por premiar a aquellos planes de pensiones que han brillado realmente en cuanto a rentabilidades.

Unas rentabilidades que quizá mejoren si se convierte en realidad el borrador de Economía que limita las comisiones máximas en estos productos hasta el 1,5%, frente al 2% actual y que afectará a uno de cada dos planes de pensiones, según los datos de comisiones que recoge Morningstar. De momento, a juzgar por los planes de pensiones que más dinero captaron en 2013 por categorías, se ve cómo son pocas las ocasiones en las que coinciden los planes de pensiones con más aportaciones con los más rentables dentro de cada categoría.

Aumentan las aportaciones a los planes de pensiones

Aumentan las aportaciones a los planes de pensiones