No sólo es la compañía que está en todas las carteras de los mayores accionistas de la bolsa española -los que más posiciones controlan, entre ellos, el fondo de pensiones noruego o la gestora americana Blackrock-. Amadeus también es uno de los diez valores que ha elegido un amplio consenso -49 firmas- para afrontar los próximos tres meses de bolsa española, y que por este motivo se incluye en el índice Eco10, elaborado por elEconomista y calculado por Stoxx.

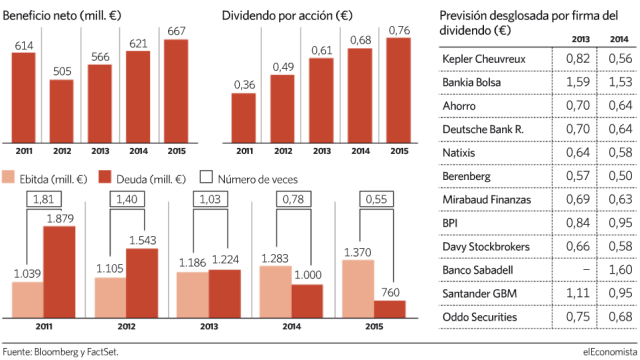

El fuerte crecimiento en beneficios que se espera de ella puede justificar en parte que sea la elegida en muchas carteras: se prevé que cierre 2013 con unas ganancias de 566 millones, un 12% más, y que ese crecimiento se mantenga en niveles del 9 y el 7% para los dos ejercicios siguientes. A su favor juega la visibilidad de su negocio: en el área de distribución (reservas de viajes) los contratos tienen una duración de entre tres y cuatro años, mientras que en la división de soluciones tecnológicas -tecnología para sistemas aeroportuarios- los contratos tienen una vida de entre 10 y 15 años.

Pero quizá el mayor aliciente que puede ofrecer Amadeus (AMS.MC) en zona de máximos históricos en bolsa es que su escaso endeudamiento es motivo suficiente para que varias firmas de inversión esperen una sorpresa en forma de dividendo.

Subida o un 'extra'

Se espera que cierre este 2013 como la sexta empresa del Ibex con menos endeudamiento. Amadeus sólo necesitaría, si se cumple el guión previsto por los analistas, parte de los beneficios que genera en un año para saldar sus deudas (que ascenderán al cierre de 2013, según las expectativas, a 1.224 millones, ver gráfico). Y con una previsión creciente de ganancias, las cábalas de las firmas de inversión convergen hacia el mismo lugar común: repartir más a sus accionistas. El cómo es donde se abren varias vías: o bien que eleve simplemente el dividendo o que reparta uno extraordinario y hay quien incluso no descarta que se lance a la recompra de acciones -eso eleva el beneficio por acción para el inversor-.

"Aunque las adquisiciones estratégicas son una opción, vemos muy pocas posibilidades de tratos, y la mayor parte de pequeño tamaño. Devolver efectivo a los accionistas parece muy probable en 2014", señalan los analistas de J.P. Morgan.

El año pasado, Amadeus hizo un pequeño cambio en su política de remuneración elevando su rango de pay out (el porcentaje de los beneficios que reparte como dividendo) a una horquilla entre el 40 y el 50%. "Está generando mucha caja y los niveles de endeudamiento están bajando muchísimo. Creo que elevarán el pay out hasta el 60% sobre los resultados de 2013, lo que deja nuestra expectativa de dividendo con cargo a esos resultados, pagadero en 2014, de 0,79 euros, desde los 0,50 del año anterior", indica Ivan San Félix, de Renta 4. De la misma opinión son los expertos de J.P. Morgan, que esperan que su pay out "sea del 50% este año -en la parte alta de la previsión- y el rango pueda ser extendido a entre el 50 y el 60% de cara al futuro".

Por ahora, el consenso de mercado espera que la retribución con cargo a las cuentas de este año crezca un 25%, hasta repartir 0,61 euros por acción en 2014 (con una rentabilidad del 2,2%) y 0,68 euros en 2015. Pero no sólo Renta 4 se sale de ese consenso al esperar más. Bankia Bolsa, que mantiene una recomendación de comprar sobre el valor, prevé un dividendo de 1,53 euros y Santander Global Banking espera 0,95 euros por título. "El grupo ha reiterado su previsión de deuda/ebitda entre 1 y 1,5 veces. Mientras mantenga esa visión, deja la puerta abierta al retorno a sus accionistas. Estimamos que Amadeus tendría margen para pagar 600 millones (1,3 euros por acción o el 4,5% de su capitalización) manteniéndose en ese rango", indican desde Natixis. También desde Sabadell, aunque no descartan que la compañía pueda lanzarse a hacer adquisiciones, ven "la mejora del dividendo factible".

Elevar el pay out con un ritmo de beneficios creciente es una ecuación que, ya de por sí, tiene como resultado un dividendo mayor para el accionista... pero el banco de inversión J.P. Morgan va un paso más allá y, además de prever que Amadeus eleve ese porcentaje consideran que "hay posibilidades de que la compañía se plantee la recompra de acciones o dividendos extra". La firma señala que puede que la recompra de títulos no haya sido una opción en años previos, cuando el free float (capital libre en bolsa) de Amadeus era de entre el 40% y el 70%, pero es una posibilidad ahora que se sitúa en torno al 90% (una vez que las aerolíneas accionistas de la compañía han ido desinvirtiendo).

También hay 'peligros'

Una de las pocas sombras que se pueden interponer en el camino de Amadeus, es precisamente la potencial venta por parte de sus accionistas de referencia. "La principal debilidad que presenta la compañía es la situación de su accionariado. La fuerte presencia de aerolíneas como Air France (5,04%), Lufthansa (4%), podrían presionar puntualmente el precio a la baja, ya que no descartamos que se produzca alguna colocación acelerada con descuento por parte de alguno de estos accionistas", apuntaban los analistas de Bankinter en el mes de octubre.

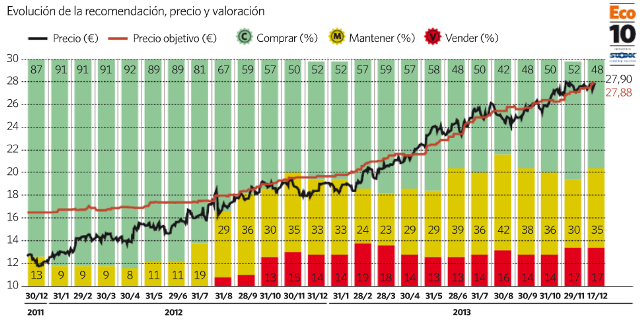

Por ahora, de las 29 firmas que siguen al valor, 16 recomiendan comprar sus títulos, frente a 5 que aconsejan vender.

Siga la cotización de Amadeus

Siga la cotización de Amadeus