El Estado tiene previsto privatizar hasta el 60% de Aena Aeropuertos, una operación que puede suponer unos ingresos para las arcas públicas de 2.400 millones de euros, según los cálculos que se realizan desde el propio Gobierno. A falta de que el Consejo de Ministros decida el porcentaje final que se pondrá en manos de inversores privados, el CCP (Consejo Consultivo de Privatizaciones) desveló ayer en un informe el plan que ha puesto sobre la mesa la compañía presidida por José Manuel Vargas.

Primero se creará un núcleo estable de accionistas de referencia que dará entrada a entre tres y cinco inversores. La idea es que todos ellos tengan una participación de entre el 5 y el 10% cada uno y que se alcance entre el 20 y el 30% del capital social.

Una vez cerrado este primer paso, se llevará a cabo una OPV (Operación Pública de Venta) para vender hasta un 60% del capital -incluyendo el porcentaje ya acordado con el núcleo duro-. En esta salida a bolsa del mayor gestor de aeropuertos del mundo por pasajeros, el precio de compra será el mismo tanto para los accionistas de referencia como para el resto.

Requisitos para el núcleo duro

En el caso del núcleo duro, la selección de inversores se hará en dos fases. En una primera, se pedirá a los candidatos que cumplan varios requisitos acerca de su capacidad y solvencia económica y técnica. En una segunda fase, se les elegirá por cuatro criterios: precios máximos ofertados, cantidad de acciones solicitadas (siempre dentro de la horquilla entre el 5 y el 10%), periodo de compromiso de mantenimiento de la inversión y periodo de compromiso de no adquirir más acciones de las asignadas.

Para el resto de los inversores se realizará una salida a bolsa para minoritarios e institucionales. La ventana ideal es durante la próxima primavera, a finales de marzo o comienzos de abril, aunque podría haber una última oportunidad en el otoño de 2014.

Los cálculos

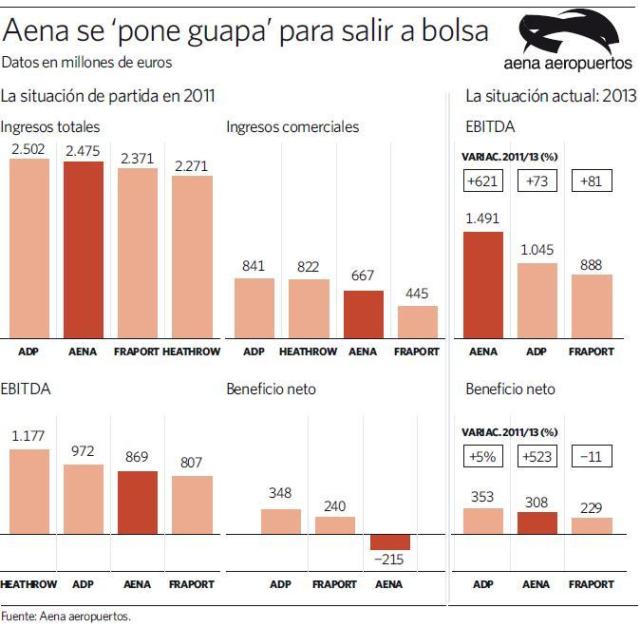

El cálculo de los ingresos que espera percibir el Estado por la operación proviene de multiplicar la estimación de EBITDA para 2014 (por encima de los 1.600 millones de euros) por el multiplicador al que cotizan otras redes comparables, que se establece en una horquilla entre 8 a 10 veces EBIDTA.

En el escenario más optimista supondría que Aena vale 16.000 millones de euros. Si a esa cantidad se le resta los 12.000 millones de euros de deuda, el Estado ingresaría 4.000 millones de euros en el hipotético caso de que privatizara el 100% del gestor aeroportuario. Como la intención es poner en manos privadas hasta un 60%, la plusvalía que generaría sería aproximadamente de 2.400 millones de euros.

Fuentes de Aena aseguran a este periódico que los beneficios para la operación no sólo provienen de los ingresos generados por la OPV, ya que en el momento en el que el gestor aeroportuario salga a bolsa y tenga la evolución esperada, su valor debería incrementarse, lo que también significaría que el 40% que aún queda en manos del Gobierno valdría más de los 1.400 millones si se le restara la deuda.

Para permitir que se privatice hasta el 60% de Aena, el Gobierno debe poner en marcha unas correctas normas de Gobierno Corporativo para evitar, entre otras cuestiones, que organismos autonómicos o locales o incluso los propios accionistas del núcleo duro quieran tener poder en las decisiones del gestor aeroportuario, que no debe perder en ningún momento su espíritu de red.

Expectativas en mercado

Hace más de dos años que no se produce ninguna colocación de grandes dimensiones en la bolsa española. La última fue la OPV de Bankia, en julio de 2011. La entidad colocó un 40% de la oferta entre inversores institucionales y el 60% restante, entre minoritarios. ¿Será tan importante ahora el papel del particular?

Lo que de momento se ha revelado es que entre el 30 y el 40% de la compañía -restando la parte del núcleo duro- es lo que se ofrecerá a inversores, pero lo lógico es que aquí también se encuentren fondos de inversión y otros institucionales. "Si tuviera que colocar un 30% entre minoritarios sería ambiocioso porque estos inversores no están acostumbrados a invertir en este tipo de compañías que siempre han estado bajo el paraguas del Estado", opina un responsable de análisis.

Aunque no se puede olvidar el interés que despiertan ahora los activos españoles. "Las últimas colocaciones (ampliaciones de capital o emisiones de renta fija) han tenido mucha demanda, incluso aunque algunas no fueran atractivas", señala Iván San Félix, de Renta 4.

Para Javier Flores, de Asinver, "será necesaria una buena campaña de comunicación". En cuanto a los institucionales, señala que "el riesgo está en que aparezca el miedo de convertirse en inversores cautivos y rechacen la entrada como sucedió con el Sareb. El free float [capital que circula libremente en bolsa] es, sin embargo, un punto claramente a favor", indica Flores.

Los inversores suelen valorar positivamente que más de la mitad de la compañía esté en sus manos, y no en las del Estado. Además, "si saca el 60% es porque la intención es vender después el resto, como sucedió en Red Eléctrica o Enagás", apunta Ignacio Cantos, socio director de atl Capital.

Los planes de Fomento para Aena

Los planes de Fomento para Aena