INDITEX

17:38:33

45,72

-1,12%

-1,12%

-0,52pts

Inditex tiene complicado repetir un año tan brillante como 2012. Y con la acción intentando llegar otra vez a la frontera de los 100 euros, son pocos los que piensan que la relación rentabilidad riesgo pueda jugar a su favor.

Tras revalorizarse el año pasado un 67% en bolsa y otro 27% de media en los tres ejercicios anteriores, hay casas de análisis que ya han empezado a retirar a Inditex de su lista de valores preferidos y a aconsejar tomarse un pequeño respiro en el valor. Su acción cae en lo que va de año un 7,5% en bolsa y es el único blue chip del mercado español que en este período pierde peso en todas las categorías de los fondos que invierten en grandes compañías de Europa.

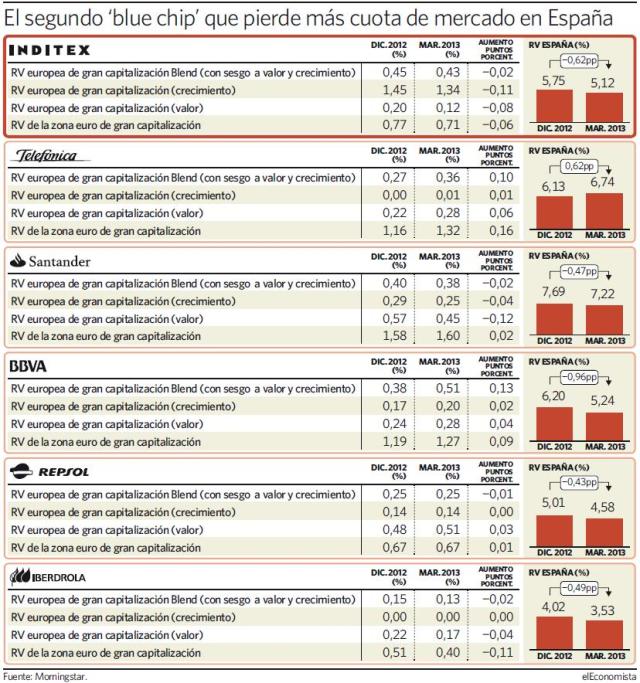

Los descensos más pronunciados de Inditex se registran en las carteras de los fondos de renta variable española y en la de fondos de inversión cuyo universo es la renta variable europea de gran capitalización con perfil growth -es decir, de crecimiento-. Los últimos datos facilitados por Morningstar apuntan a que el peso de Inditex en los primeros ha pasado del 5,75 al 5,12% desde diciembre y del 1,45 al 1,34% en el caso de los fondos europeos de crecimiento.

Aun así, si algún valor de nuestra bolsa es considerado growth ése es Inditex , por eso conserva todavía el mayor peso entre los grandes valores del Ibex 35 en esa categoría.

Asimismo, los de Arteixo también han ido perdiendo peso en los fondos de renta variable de gran capitalización value (valor), en los Blend -con sesgo a growth y value- y en los de la eurozona. Aunque ojo, porque este descenso de porcentaje no tiene que significar necesariamente que haya salido dinero de Inditex a través de los fondos, sino que el peso de los demás valores ha podido subir y automáticamente disminuir en Inditex .

Oportunidad para el futuro

Inditex ha sido un valor en el que refugiarse en tiempos de tormenta en España. Tras cerrar los últimos cuatro ejercicios con subidas de doble dígito, los múltiplos a los que cotizaba resultaban excesivos para los analistas. Ahora, tras los descensos acumulados, cotiza a un PER -número de veces en que el beneficio queda recogido en el precio de la acción- de 22,8 veces, frente a las 21 veces a las que lo ha hecho de media en los últimos dos años. Y es que la textil llegó incluso este año a rozar el múltiplo sobre beneficios que exigía cuando salió a bolsa en 2001.

Precisamente fue éste uno de los argumentos más repetidos cuando las 48 firmas de inversión que revisan trimestralmente el Eco10, el índice de elEconomista, decidieron sacar el mes pasado a la textil del listado que recoge las diez mejores ideas de inversión de la bolsa española para este trimestre.

La estacionalidad y su vinculación con las tendencias de moda y el gasto de los consumidores son algunos de los riesgos que más evidencian las casas de análisis. "Esperamos que la trayectoria de sus ventas comparables se ralentice por el frío", decían en UBS antes de que presentara sus resultados trimestrales el 12 de junio.

Y, efectivamente, así fue. Inditex siguió incrementando sus beneficios y ventas, pero el crecimiento fue menor que en ocasiones anteriores. Ganó 438 millones de euros, sólo un 2% más que en el mismo trimestre del año pasado. No obstante, Inditex sigue siendo una de las compañías españolas que continuará aumentando sus beneficios ejercicio tras ejercicio. Según el consenso de mercado, recogido por FactSet, Inditex cerrará 2013 con un beneficio neto de unos 2.585 millones de euros, frente a los 2.360 millones del año pasado, y con una caja mayor.

Su internacionalización y el éxito del negocio en la red le permite solventar la caída en España y ser una oportunidad de inversión para el futuro. Tras tocar los 109 euros a comienzos de año y corregir a los 97,5, los expertos prevén un potencial alcista del 10%, hasta los 107,19 euros por acción.

Ganan peso Telefónica y BBVA

La multinacional gallega mantenía hasta diciembre su título de ser el buque insignia de España tanto en las carteras de los gestores que invierten en renta variable de gran capitalización de perfil Blend como en growth. Ahora, en cambio, BBVA le ha arrebatado el puesto en los primeros al alcanzar un peso del 0,51%, frente al 0,43% de la textil. En el resto de las categorías analizadas tanto Telefónica como BBVA y el Santander consiguen, al igual que en diciembre, tener más presencia que Inditex .

Telefónica y en menor medida BBVA consiguen ganar más presencia en las carteras de los gestores que invierten en grandes valores europeos growth en lo que va de año. Sin embargo, el banco pierde posiciones en los fondos de bolsa española al descender su ponderación del 6,2 al 5,24%. Con esta caída el banco presidido por Francisco González pasa de ser el segundo blue chip español de los fondos de renta variable de bolsa española a ser el tercero, tras superarle la teleco presidida por César Alierta.

Y es que los gestores continúan confiando en la multinacional de telecomunicaciones, puesto que es el único blue chips que consigue incrementar su ponderación en aquellos que invierten en bolsa española al pasar del 6,13 al 6,74%.

Ganó 438 millones en su primer trimestre

Ganó 438 millones en su primer trimestre