Los nervios han vuelto a los mercados. El 19 de junio, Ben Bernanke, presidente de la Reserva Federal de EEUU (la Fed), sugirió por primera vez que su política de estímulos sin precedentes podría tener sus días contados. La Fed, que gasta mensualmente ochenta y cinco mil millones de dólares de nueva creación en la compra de bonos del tesoro americano y titulaciones hipotecarias también americanas -lo que se ha conocido como la tercera ronda de Quantitative Easing o QE3-, ha anunciado que podría reducir el ritmo de dichas compras antes de final de año, y extinguir el programa por completo a mediados del año que viene si se cumplen sus previsiones de mejora. El revuelo ha sido mayúsculo.

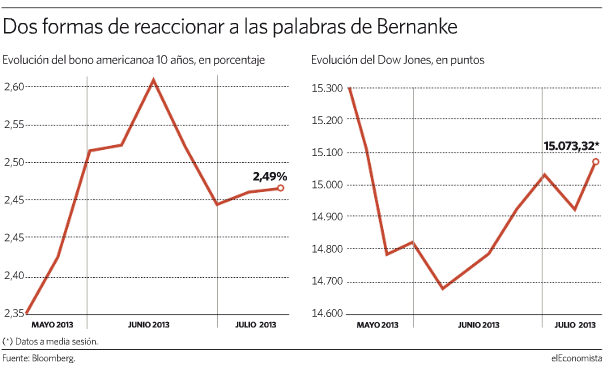

Los tipos a diez años en EEUU se han disparado hasta niveles del 2,5%, provocando cuantiosas pérdidas a los tenedores de renta fija a largo plazo. El dólar, por su parte, se ha revalorizado ya que al descontarse un menor ritmo de crecimiento de la base monetaria y con la inflación bajo control, la divisa ha ganado en credibilidad. Seguramente esto último ha afectado también al oro, que ha acelerado en su tendencia bajista de los últimos meses -ha llegado a cotizar por debajo de los 1.200 dólares en alguna sesión- a raíz del anuncio. Hasta aquí todo parece más o menos lógico.

Donde la cosa no está tan clara es en la renta variable. Las palabras de Ben Bernanke provocaron un pequeño pánico en las bolsas de todo el mundo. Los principales índices de EEUU cayeron dramáticamente en los días posteriores al anuncio y el miedo no tardó en contagiarse a los mercados internacionales. Especialmente virulento fue el caso de los mercados emergentes, más sensibles a movimientos en monedas y a situaciones de aversión al riesgo.

¿Otra sobrerreacción?

Es indudable que la Fed ha jugado un papel clave en la recuperación de EEUU desde la crisis de 2008. Por medio del Quantitative Easing (QE1, QE2 y QE3) ha conseguido mantener bajos los tipos de interés a largo plazo a costa de multiplicar el tamaño de su balance -que ya va camino de alcanzar los tres billones y medio de dólares-, estimulando con ello el consumo y propiciando la recuperación de los mercados de renta variable y de vivienda. Ha conseguido ganar tiempo y sentar las bases para una posterior recuperación sin provocar repuntes peligrosos en la inflación, que se ha mantenido bajo control en todo momento. Ahora bien, ¿justifica el fin del estímulo las caídas? Probablemente no.

Para empezar, Bernanke ha dejado claro que las medidas serán retiradas de forma gradual. Utilizando su propio símil, el primer paso debería ser entendido como levantar un poco el pie del acelerador en vez de como pisar el freno. La Fed comprará cada vez menos bonos, pero continuará haciéndolo y expandiendo la masa monetaria a medida que la recuperación se materializa, minimizando por tanto el riesgo de recaídas.

Por otro lado, es importante incidir en el carácter condicional del anuncio. La reducción en las compras de bonos estará sujeta a que, efectivamente, se cumplan las previsiones, cada vez más optimistas, en torno a la recuperación del mercado laboral. En concreto, el plan es continuar con el QE3 hasta el tercer o cuarto trimestre de este año, e iniciar entonces el desmantelamiento gradual -o tapering, como se conoce en inglés- que se prolongaría hasta que el nivel de desempleo se redujese al 7% (ahora está en el 7,6%).

Bernanke no acostumbra a ser tan específico, y puede que este grado de detalle en su comparecencia sea lo que ha puesto especialmente nerviosos a muchos inversores preocupados por cómo afectará el nuevo escenario a la recuperación económica.

Pero lo cierto es que la economía de EEUU crece, de forma moderada pero relativamente sólida, aún a pesar de los recientes recortes presupuestarios que han tenido, sin duda, un impacto neto negativo sobre el PIB. Además, el objetivo último siempre ha sido ese, un entorno de alto crecimiento, bajo desempleo, moneda creíble y tipos más altos. No el de debilidad e incertidumbre de los últimos trimestres, en el que cualquier activo de baja rentabilidad podía constituir una alternativa válida de inversión en un escenario de tipos bajos al abrigo del Banco Central. El mercado ha mandado un mensaje inequívoco de miedo y ha demostrado que no se siente con confianza como para caminar solo. Pero no hay que temer a la Reserva Federal. No hay medicina para el sano.