Las bolsas del Viejo Continente empiezan el segundo semestre del año menos baratas, pero todavía se pueden encontrar recomendaciones de compra que no se han encarecido.

Coronar la cima de una montaña es un motivo de gran satisfacción, no obstante, escalar puede entrañar más de un riesgo, y no hay mejor ejemplo de ello que los principales mercados europeos. Desde que comenzase el presente ejercicio, los selectivos del Viejo Continente han ido ascendiendo por una de las montañas bursátiles más peligrosas: el PER. En este sentido, las bolsas europeas han visto cómo este ratio, que pone en relación los beneficios de una empresa con lo que vale en bolsa, se ha incrementado con respecto a hace seis meses, es decir, están ligeramente más caras.

Si a esto unimos las últimas caídas experimentadas por la renta variable, las dudas sobre si es un buen momento para comprar bolsa empiezan a cobrar fuerza. De hecho, algunos expertos como Daniel Álvarez, de XTB, recomiendan tener cautela: "Conviene ver de qué manera son capaces de asimilar los índices el jarro de agua fría que les puede suponer la suavización de las medidas de estímulo lanzadas por la Fed (...) quizás, convendría apostar estos meses por la compra de dólares (alternativa que parece más segura)".

Sin embargo, también es cierto que dentro de una Europa más cara aún hay empresas cuyos títulos cotizan a precios más atractivos que hace seis meses asentados sobre sólidos fundamentales como un claro consejo de compra por parte del consenso de mercado. "Hay compañías que se encuentran atractivas por precio, y comprar con PER bajo es una estrategia que nos parece acertada en cualquier tipo de mercado y contexto económico", señala Victoria Torre, analista de Self Bank.

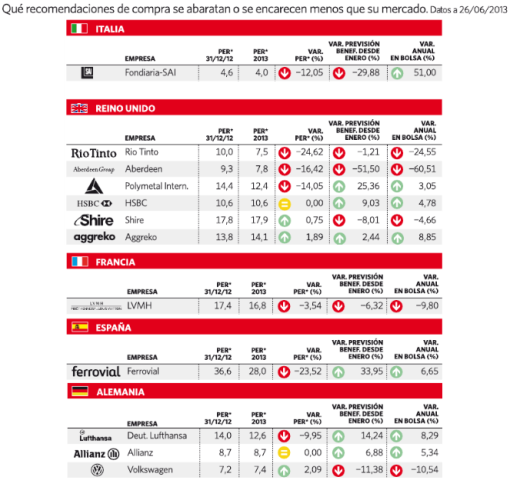

A pesar de que el Ibex 35 es uno de los que menos se encarece de Europa, un 2,77%, la evolución de su PER desde enero lo deja como el segundo selectivo más caro de Europa, sólo por detrás de Italia. Aún así, se pueden encontrar opciones interesantes y Ferrovial <:FER.MC:>es uno de los mejores ejemplos. Los títulos de la firma presidida por Rafael del Pino se han abaratado un 23,5%, al situarse su PER en las 28 veces frente a las 36,6 veces de principios del ejercicio.

Si bien es cierto que el consenso de mercado espera que sus ganancias caigan con respecto a 2012, hay que tener en cuenta que en este tipo de compañías este parámetro no refleja una fotografía real de la salud de la empresa ya que su actividad se basa en concesiones a muy largo plazo y constantes adquisiciones y desinversiones. Por ello, es más aconsejable observar la evolución de su ebitda -beneficio antes de intereses, impuestos, depreciaciones y amortizaciones- que según los expertos se situará en los 850 millones en 2013, lo que deja entrever su recorrido estable, ya que el año pasado esta cifra fue de 834 millones.

Asimismo, posee una de las tres recomendaciones de compra del Ibex 35, -las otras corresponden a Jazztel y a OHL-, avalada por un 55% de los analistas que la siguen. Un conjunto de buenos fundamentales que no pasaron desapercibidos para la agencia de calificación Standard & Poor´s que mejoró su rating de BBB- a BBB con perspectiva estable el pasado mes de mayo.

Un paseo por los Alpes

Sin alejarse mucho de España, otra de las firmas europeas que cotiza a precios atractivos es la aseguradora italiana Fondiaria, cuyos títulos se han abaratado más de un 12%. Así, si a comienzos de año este ratio se situaba en las 4,6 veces, ahora ha descendido hasta las 4 veces -es el valor del Ftse Mib que cotiza más barato-. Aunque los analistas han empeorado sus previsiones de beneficio para el presente ejercicio, sí estiman que la empresa transalpina logrará dejar atrás las pérdidas acumuladas el pasado año y alcanzar unas ganancias de 318 millones de euros. Una opción interesante si se tiene en cuenta que además avanza en el año más de un 50%.

Mientras, su índice de referencia, el Ftse Mib, se ha encarecido un 28,04%, hasta las 13,7 veces. Aunque la teoría recoge que la caída del 6,4% que sufre el selectivo italiano en lo que va de año debería dejarlo a precios más atractivos, el recorte del 20% que han sufrido las previsiones de beneficio de las empresas italianas en el primer semestre de 2013, posicionan al Ftse Mib como el indicador más caro del Viejo Continente.

En los Alpes franceses encontramos que el Cac 40 ha trepado más de un 8% en lo que va de año, al pasar su PER de 10,6 veces a 11,5 veces. Sin embargo, la firma de lujo francesa Louis Vuitton ha conseguido cotizar con múltiplos menos exigentes que a principios de 2013. De este modo, sus acciones se han abarato un 3,5% y no es cuestión baladí, ya que el sector del lujo está siendo muy castigado por el retroceso que experimentan las economías de algunos países emergentes como China, un mercado clave para las firmas del sector. No obstante, la empresa gala todavía mantiene un buen fondo físico y a la sólida recomendación de compra que lucen sus títulos se une un potencial alcista superior al 22%.

Siguiendo el sendero hasta los Alpes Bávaros, el Dax alemán tampoco ha dejado de escalar. A pesar de que es el índice europeo que presenta precios más atractivos, se ha encarecido un 2,2%, hasta las 11,4 veces. Dentro del selectivo germano podemos encontrar hasta tres valores interesantes en términos de PER. El primero de ellos es Deutsche Lufthansa cuyos títulos se pagan un 10% menos caros que en enero. Los primeros meses del año no han sido fáciles para la aerolínea que terminó el primer trimestre con unas pérdidas de 459 millones de euros. Aún así, la empresa confirmó su pronóstico de ganancias para el año 2013. De hecho, los analistas esperan unas ganancias de 530 millones de euros.

En segundo lugar se encuentra Allianz -miembro del índice de bolsa mundial Eco30- que ha logrado mantener su PER en las 8,7 veces a pesar de subir más de un 5% en bolsa. La aseguradora germana no sólo cuenta con un sólido consejo de compra por parte del consenso de mercado, sino que además, los expertos han mejorado sus previsiones de beneficios más de un 6% en los últimos seis meses. Asimismo, la media de bancos de inversión que la cubre espera que sus títulos puedan avanzar un 18%, hasta los 130,25 euros.

Por último, se encuentra la automovilística Volkswagen, que apenas se ha encarecido un 2%. Así, su ratio se sitúa en las 7,4 veces frente a las 7,2 veces de enero. Entre los puntos fuertes de la alemana cabe destacar su posición de caja, que según los expertos ascenderá a los 1.300 millones en 2013 y su potencial alcista, superior al 30%, ya que el consenso de mercado prevé que sus títulos puedan alcanzar los 194,18 euros. De hecho, en junio hasta nueve expertos han situado su precio objetivo por encima de los 200 euros, entre 202 y 240 euros.

Una escalada del 5,5%

En los montes Granpianos (Escocia) es dónde se esconde el mayor número de compañías atractivas en términos de PER. Dentro del Ftse 100 británico, que cotiza un 5,5% más caro que en enero, un total de seis firmas con consejo de compra se erigen como las opciones más interesantes. Se trata de dos mineras Rio Tinto y Polymetal International, el grupo de gestión de inversión Aberdeen Asset Management, una entidad, HSBC Holdings, la biofarmaceútica Shire y la eléctrica Aggreko.

Entre todas ellas, la minera Rio Tinto -componente del Eco30- es la que más ha rebajado su PER, un 24,6%, mientras que Polymetal International lo ha hecho en un 14,05%. A pesar de la fuerte caída que está experimentado el oro, Rio Tinto podrá subirse a la cima del beneficio este año, hasta superar los 7.600 millones de euros según los expertos, olvidando las pérdidas que registró en 2012. Entretanto, las previsiones de ganancias de Polymetal se han incrementado un 25,4% desde enero.

Por su parte, HSBC Holdings puede presumir de ser de las pocas entidades que cuenta con el apoyo del consenso de mercado. Aparte de su subida en el año superior al 4%, los expertos han mejorado sus previsiones de beneficio para este año en un 9%. Asimismo, le otorgan un claro consejo de compra con un precio objetivo de 9,31 euros, lo que se traduce en un potencial alcista del 16,4%.

En el caso de Shire y Aberdeen, destaca su posición de caja para la que los analistas esperan un aumento de 530 y 300 millones de euros, respectivamente. En cuanto a Aggreko, aunque el sector eléctrico europeo cae alrededor de un 4% en el año, la británica cuenta con el beneplácito de los analistas que han incrementado un 2,4% sus estimaciones de ganancias hasta los 288 millones de euros.

Siga las recomendaciones del mercado

Siga las recomendaciones del mercado