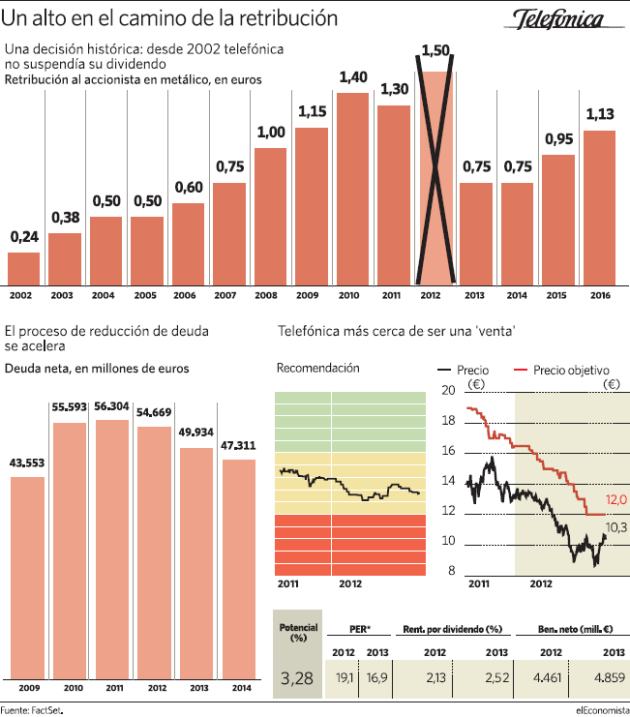

26 de julio de 2012. Quizás, a simple vista esta fecha no le diga nada, pero sin duda ese día quedará marcado en el calendario como una jornada histórica para las empresas españolas. Y es que en el transcurso de aquella sesión se conoció que Telefónica, la empresa española que históricamente ha liderado la política de retribución al accionista en nuestro país, dejaría de pagar a sus inversores la parte correspondiente de su beneficio, hasta el ejercicio de 2013.

La medida fue sólo una más de una serie de recortes que afectan también a la cúpula directiva del grupo, como la reducción en los salarios de los componentes del consejo de administración o la cancelación de la recompra de acciones, pero es sin duda la que mayor repercusión tiene para el título en bolsa.

El objetivo de este paquete de estimulo era más que evidente: tratar de reducir la presión financiera y aliviar las necesidades de liquidez que sufre la compañía dado el delicado contexto que rodea a la firma española. Sin embargo, pasado un mes desde el controvertido anuncio, ¿hay algún indicio que nos haga pensar en un deterioro sobre la percepción? Según recoge FactSet las firmas de inversión apenas han modificado su valoración sobre la compañía. De hecho siguen manteniendo su precio objetivo en los 12 euros, cifra que continúa estable desde el pasado 3 de julio. Esta tendencia es ratificada por la lista de firmas de inversión que recoge Bloomberg, que de media han revisado en apenas 10 céntimos el precio objetivo de la compañía durante el último mes, hasta dejarlo en los 11,86 euros. Una disminución casi insignificante.

Sin embargo, la recomendación que recibe Telefónica sí que ha empeorado levemente en este último mes. Y es que, pese a que la media de firmas de inversión que recoge FactSet (compuesta por cuatro decenas de expertos) sigue otorgándole un consejo de 'mantener sus títulos', ésta se ha visto deteriorada desde el pasado 26 de julio, provocando así que en la actualidad se encuentre más cerca de una recomendación de venta que hace 30 días.

No obstante, este cambio de perspectiva por parte de la media de casas de analistas no se está viendo reflejado en los parqués. Y es que desde que Telefónica anunció su conjunto de medidas para combatir los riesgos financieros que le atañen, ha conseguido un avance en el parqué cercano al 25%, lo que la convierte en la empresa europea del sector de las telecomunicaciones que mejor se comporta en el mercado de renta variable en los últimos 30 días. Así, Carlos Doblado, jefe de estrategia de Ágora A.F. afirma que "el título sale con éxito de una situación de sobreventa cuantitativa como no se había visto en un gráfico mensual ni siquiera tras el pinchazo tecnológico".

Por otro lado, numerosas firmas de inversión como Banco Sabadell afirmaron nada más producirse el anuncio que la decisión tomada desde la cúpula directiva del grupo "pese a acarrear una menor credibilidad para la compañía" iba a ser algo que acabaría beneficiando a Telefónica, "un balón de oxígeno con un impacto muy positivo para el balance de la compañía" afirmaban desde la entidad financiera catalana.

Evolución de la deuda

Sin embargo, hasta el momento, este 'impulso' no se está dejando sentir en las estimaciones que la media de firmas de inversión está llevando a cabo sobre la compañía, ya que los expertos no han revisado su ratio de apalancamiento (relación entre la deuda de la compañía y su beneficio bruto) para el conjunto de 2012. No obstante, los analistas si que esperan ahora que Telefónica reduzca su endeudamiento para los próximos años. Concretamente, la reducción de los compromisos financieros para 2013 es de un 8,5% respecto a la que se estima que obtendrá en el presente ejercicio, algo en lo que mucho tienen que ver las ventas y desinversiones que la teleco española ha llevado a cabo en los últimos meses como la venta de la mitad de su participación en Unicom.

Por otro lado, pese a que en la actualidad, las firmas de inversión esperan que las ganancias después de impuestos de Telefónica para el ejercicio de 2012 sean cerca de un 1,5% menores de lo que esperaban hace un mes, es cierto también que los expertos creen que esta tendencia cambiará en 2013.

De hecho, para el próximo ejercicio la media de firmas de inversión que recoge FactSet espera un incremento en las ganancias de la multinacional superior al 8%, hasta alcanzar los 5.762 millones de euros, cifra que sitúa a la compañía española entre las diez empresas del sector de las telecomunicaciones que mayores beneficios obtendrán en dicho ejercicio.

Entidades

¿Qué hacer con las acciones de Telefónica?

¿Qué hacer con las acciones de Telefónica?