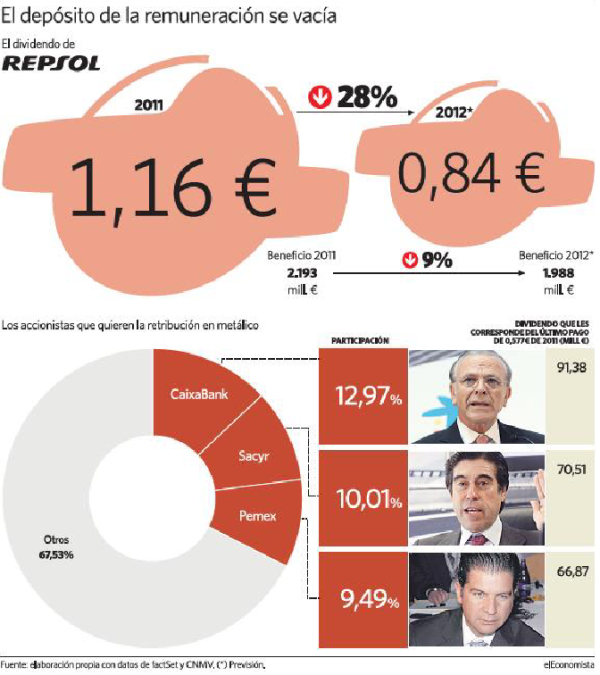

Un mes después de la presentación del plan estratégico 2012-2016 de Repsol, los analistas no dudan de que la nueva política de retribución anunciada por la compañía supondrá importantes recortes en el dividendo de los próximos años. El consenso de bancos de inversión prevé que el importe con el que la petrolera remunerará a sus accionistas en 2012 baje un 28 por ciento, hasta los 0,84 euros por acción, y que la mitad se ofrezca a través de la emisión de acciones nuevas.

Desde el momento en el que el presidente de Repsol (REP.MC), Antonio Brufau, explicó durante la presentación que la petrolera sólo dedicará entre un 40 y un 55% de sus beneficios a retribuir -frente al 73% que destinó el año pasado o el 63% de 2010- es evidente que el dividendo disminuirá, ya que los analistas estiman que, además, las ganancias de la compañía se contraerán este año.

Según las previsiones del consenso de mercado, el beneficio neto de Repsol caerá este año un 9% respecto a 2011, es decir, que se situará por debajo de los 2.000 millones de euros. En el caso de que el grupo apruebe que el pay out -el porcentaje de las ganancias destinado a la retribución- alcance el máximo contemplado (un 55%), el dividendo se quedará en torno a los 0,89 euros por acción. El importe bajaría hasta los 0,65 euros si Repsol únicamente dedicase el 40% de lo que está previsto que gane, lo que se traduciría en un recorte de la remuneración del 44% respecto a 2011.

Otra manzana de la discordia

El dividendo de Repsol se ha convertido en otra de las manzanas de la discordia entre la petrolera y uno de sus accionistas significativos, Sacyr. La constructora, que destina el dividendo a pagar los intereses del préstamo de la compra de su participación en Repsol (ahora es del 10%, llegó al 20 pero tuvo que reducirlo por lo asfixiante que suponía el crédito), no quita ojo a la cifra que recibe como remuneración. Y es que "para una compañía, a medio y largo plazo, no es sostenible tener una participación en la que no puedes pagar los intereses con el dividendo", explica Jorge González, analista de Sabadell.

Con los 1,16 euros por acción (en total unos 141,6 millones de euros) que Sacyr cobrará este año de los resultados generados por Repsol en 2011 tiene más que suficiente para cubrir estos intereses. "No estamos preocupados por eso este año", afirman fuentes de la compañía.

Las dudas surgen a partir del próximo ejercicio, ante el recorte esperado. "En 2013 sí vemos más riesgo de que el dividendo no cubra parte de los intereses dado que podría caer hasta un 46 por ciento", apunta González. "En cualquier caso, la diferencia no parece realmente significativa: estaríamos hablando de unos 36 millones sin cubrir", matiza el experto, que señala que se trataría de "una situación puntual".

Desde Inverseguros también consideran que Sacyr "no tendrá muchos problemas", si bien "todo lo que suponga rebajas del dividendo supone una dificultad". En la firma explican que la compañía que ahora preside Manuel Manrique hará frente a alrededor de 100 millones de euros al año por el préstamo con el que logró su desembarco en Repsol y si la retribución se recorta hasta los 0,75 euros, como estiman los analistas de Inverseguros, Sacyr aún estaría ingresando más de 90 millones de euros.

¿Recibir acciones? No, gracias

Repsol se encuentra de lleno en el reparto de su último dividendo de 2011, de 0,577 euros, en el que por primera vez introduce la fórmula del scrip dividend, la opción de cobrar el importe mediante nuevas acciones del grupo. Mañana es el último día para que los accionistas que prefieran que la petrolera les compre los nuevos derechos que se le han asignado -es decir, que les entregue dinero en metálico y no las acciones correspondientes- lo reclamen, o de lo contrario recibirán títulos de Repsol.

Cuál será la acogida entre los accionistas es una de las grandes incógnitas, pero lo que sí parece obvio es que dadas las necesidades de liquidez actuales, algunos accionistas de referencia optarán por el cobro en efectivo, por lo que es muy probable que el porcentaje de aceptación de acciones quede por debajo del 70%.

El caso de Sacyr es muy claro por el pago de los intereses. El dividendo en metálico supone la entrada de 70,5 millones de euros, una cifra que equivale a un 95% de su beneficio previsto para 2012. Para otros accionistas de referencia como CaixaBank, que tiene casi un 13%, la entrega en efectivo es de más de 91 millones (un 22% de lo que ganará ); y para el grupo mexicano Pemex se trata de una inyección de dinero de casi 67 millones.

Entidades

Fitch rebaja la calificación crediticia a Repsol

Fitch rebaja la calificación crediticia a Repsol