BANKINTER

17:35:29

11,36

+0,40%

+0,40%

+0,05pts

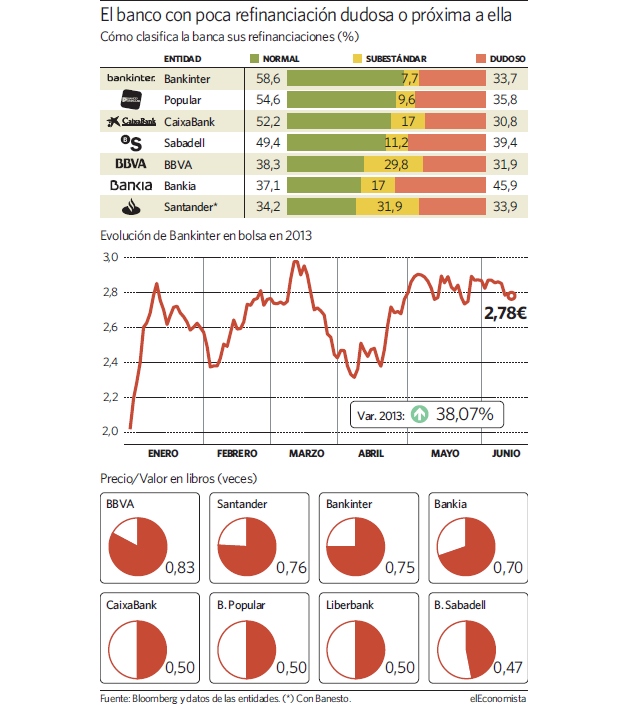

Bankinter está siendo la gran revelación bursátil del sector bancario español. Sus títulos son los más alcistas del Ibex en 2013, al subir un 38%, gracias a su reputación de banco saneado. Los expertos consideran que el precio de la acción, un 4% por encima de su valoración, descuenta por un lado su aparente posición privilegiada de cara a los nuevos criterios exigidos por el Banco de España para clasificar las refinanciaciones de la banca y por otro, los continuos rumores de futuros movimientos corporativos.

"Bankinter tiene una situación privilegiada en calidad crediticia al contar con un ratio de mora del 4,5%, frente al 10,4% del sector, y del 2,29% en hipotecas (frente al 3,84%). Prueba de ello es el reducido importe de refinanciaciones, una cuarta parte de la media del sistema (3%, frente al 12%)", dicen desde Ahorro Corporación.

La entidad cuenta con una cartera de crédito refinanciado de solo 1.370 millones de euros, frente a los 208.000 millones que acumula el conjunto del sector en España -incluyendo a las no cotizadas-. Y la intención del banco es, en palabras del director general del área de empresas de Bankinter, Eduardo Ozaíta, hacer las provisiones necesarias "cuanto antes".

No obstante, el problema que se le puede plantear a Bankinter es que tiene aproximadamente unos 800 millones con calificación de crédito refinanciado normal. Un 58,6% de su total refinanciado. El Banco de España exige a la banca revisar antes de septiembre si esta clasificación es correcta y si Bankinter tiene que reclasificar sus operaciones normales como subestándar o dudoso el banco precisaría provisiones de al menos el 15%. Por ahora, se espera que cierre 2013 con un beneficio neto de 175 millones de euros.

En el caso de sus comparables más directos (Popular, CaixaBank y Sabadell), la parte del crédito refinanciado normal supone entre un 49 y un 55%, mientras que en la gran banca el valor de la cartera refinanciada es muy elevada pero tienen contabilizado como normal menos del 40%.

Movimientos de 'bailes'

El rally que acumula el valor en 2013, período en que los bajistas -los inversores que ganan dinero con la caída del valor- han deshecho posiciones del 3,85 al 1,74% actual, viene apoyado como otras veces en posibles movimientos corporativos -aunque en esta ocasión como comprador-, puesto que la recomendación de la media de los analistas sigue siendo de venta.

"A diferencia del resto del sector, la prioridad de Bankinter ha sido reforzar su capital, estructura de balance y gestión de riesgos. Será ahora cuando estudie comprar algo, pero tiene que tener cuidado con la adquisición que haga porque tiene ya de por sí unos márgenes de intereses bajos", explica Nuria Álvarez, analista de Renta 4.

Una de las opciones más barajadas en el mercado a lo largo de este año es la posibilidad de hacerse con la banca suiza privada BSI, filial de la aseguradora Generali. "Esta compra podría generar un movimiento bajista de corto plazo, máxime después de que los planes de austeridad y no crecimiento sean los que ahora mismo tengan mayor peso en la valoración de la banca", apunta Daniel Álvarez, de XTB.

De hecho en marzo saltó a la luz que el banco se había unido al fondo de inversión Apollo Global Management para competir con el banco brasileño Safra y la entidad china ICBC en la puja por el suizo. La desinversión de Línea Directa es otro de las opciones, aunque Bankinter ya ha aclarado que si la saca a bolsa sólo lo hará por el 49% de la división.

Todos estos rumores se alimentan, además, por su situación más desahogada. En primer lugar, es el banco centrado en el mercado doméstico que cotiza más ajustado al valor de sus activos, al hacerlo a 0,75 veces su valor en libros frente a las 0,5 y las 0,47 veces de Popular y Sabadell. Y además Bankinter cotiza un 27% más barato por PER -número de veces en que el beneficio está recogido en el precio de la acción- que el resto del sector, excluyendo a Popular, al hacerlo a 13,6 veces.

Bankinter saldrá reforzada de la crisis

Bankinter saldrá reforzada de la crisis