El castigo que los exámenes europeos impondrán a la banca en las carteras de deuda pública no se conocerá hasta que se despeje su metodología el próximo mes. Pero el escenario ha mudado sustancialmente desde que el test de estrés realizado en 2011 perjudicó a la banca española por ser financiadora activa de las Administraciones Públicas, y los grandes bancos acumulan hoy ganancias en la cartera soberana, donde solo un año atrás había milmillonarios quebrantos.

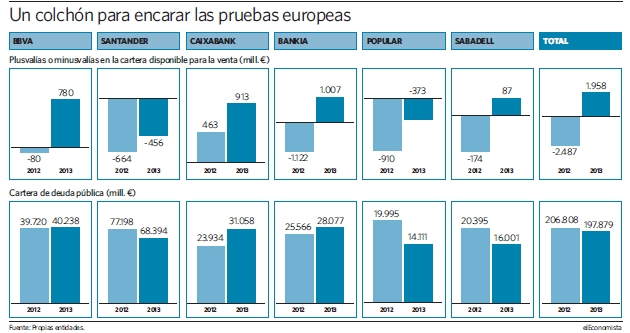

Los seis mayores grupos -Santander, BBVA, Caixabank, Bankia, Popular y Sabadell- contabilizaban al cierre del ejercicio 2013 plusvalías brutas latentes por 1.958 millones de euros frente a 2.487 millones en minusvalías el año previo. Son beneficios no materializados en la cartera de deuda -títulos soberanos en su inmensa mayoría- registrads en la posición "disponible para la venta", que en muchos casos comprende la exposición pública total. Si bien algunos bancos mantienen posiciones también "a vencimiento" o en "cartera de negociación".

Si la hucha servirá o no para mitigar potenciales carencias de capital afloradas al someter los balances a las pruebas de resistencia es una incógnita a desvelar por el Banco Central Europeo (BCE) y la Autoridad Bancaria Europea (EBA). Las plusvalías en otros activos sirvieron para compensar déficits teóricos en los primeros análisis europeos, aunque la EBA desestimó su uso en ediciones posteriores.

El riesgo de quitas

Contar con un cajón ofrece cierto margen si se aplica alguna quita, algo nada claro aún, y, sobre todo, podría ser monetizable de dar déficit en las pruebas. Y es que el BCE quiere que las entidades recompongan su capital casi al instante si detecta fragilidades al verificar la calidad de los activos, su liquidez o cuando someta a prueba su capacidad de resistencia frente a una hipotética crisis agravada. De suspender, siempre cabría la opción de vender bonos para materializar la ganancia.

Las cifras varían por entidades porque no todas alojan su exposición completa en "disponible para la venta" y la existencia de quebrantos o ganancias depende de las rentabilidades originales de la deuda adquirida, muy vinculado a su antigüedad. Mientras BBVA, Caixabank y Bankia registran ganancias de entre 780 millones y 1.007 millones, Santander reconoce minusvalías por 456 millones, asociadas a la tendencia de deuda para cobertura de tipos de interés; y el Popular por importe de 373 millones.

Las mayores rentas se generaron con posiciones tomadas durante la crisis, cuando las entidades se atiborraron de deuda española con altísimas rentabilidades con el dinero barato tomado en el BCE. Con el desplome de la prima de riesgo y el interés de la deuda moderándose, revaloriza ese activo y genera plusvalías. A título de ejemplo, la rentabilidad de un bono del Tesoro a cinco años ha caído del 5,6% al 2,3% desde la crisis de deuda a hoy.

Las cifras corresponden a los balances cerrados de 2013, que serán los que escrutará la EBA y el BCE. Sin embargo, la foto es móvil, al ser valores cotizados, y es factible que la hucha haya engordado con el continuado descenso de los tipos.

La nueva norma de Basilea III obligará a reconocer dicha ganancia o pérdida en el capital en 2019. Los supervisores nacionales tienen la potestad de anticipar tal exigencia hasta 2016. La duda que sobrevuela es si el BCE podría obligar a incorporar en la prueba de tensión la parte que correspondería anotarse de manera gradual (un 20% de forma anual, hasta su íntegra aplicación en 2019).

La inclusión de la deuda en las pruebas y la oportunidad de realizar plusvalías para apuntalar las cuentas empujó a la banca a deshacer posiciones el pasado año. Se deshizo de unos 50.000 millones en deuda nacional en la segunda parte del ejercicio. Aún así, los seis mayores grupos todavía atesoraban casi 197.900 millones a fin de año.

La venta masiva ayudó a mejorar un 50% su resultado por operaciones financieras. Pero las entidades han vuelto a invertir en títulos públicos. Con la atonía de negocio es difícil renunciar a una operativa que ha generado el 35% del margen de intereses cuando se cogía dinero barato del BCE para adquirir deuda patria con altas rentabilidades, estima Analistas Financieros Internacionales (AFI). No obstante, los bonos del Tesoro rentan ahora la mitad o menos que los emitidos en plena crisis.

Arrancan los test de estrés

Arrancan los test de estrés