Era una de las medidas socio-económicas más esperadas de los últimos años. Y por fin ha llegado, pero tarde y cojeando de un pie. Concretamente de su pie público. Descárguese gratis la revista elEconomista Gestión y Desarrollo Exterior

La nueva Ley de Segunda Oportunidad, aprobada por el Gobierno, permite liquidar bienes para saldar parte de la deuda y aplicar quitas sobre el resto mediante la dación en pago, pero sólo en lo relativo a las deudas privadas, en ningún caso en las contraídas con Hacienda o la Seguridad Social, que son las más abundantes cuando un autónomo se ve obligado a cesar su actividad.

Medida electoral poco útil

Es decir, que de poco sirve esta nueva ley para un colectivo de autónomos cuyas principales deudas son con la Seguridad Social. Fueron muchos los que advirtieron de que las quitas en los créditos públicos -o, precisamente, la falta de quitas- serían una especie de prueba de fuego para ver si la ley estaba planteada para dar una solución real al problema o si se trataba más bien de una medida electoral sin muchos efectos reales. Y, a grandes rasgos, parece que la segunda opción gana adeptos a día de hoy.

Pese a ello, nadie duda de que la propuesta era más que necesaria y un paso fundamental para la supervivencia de los autónomos y para estar a la altura del resto de Europa en materia de apoyo a empresarios y emprendedores. Así lo aseguran la Federación de Asociaciones de Trabajadores Autónomos (ATA) y su presidente, Lorenzo Amor, quienes celebran el avance, pero esperan "que la medida se tramite como proyecto de ley, para poder introducir aspectos esenciales, como es establecer quitas en los créditos públicos, ya que estos problemas son los que fundamentalmente tiene un autónomo cuando se ve obligado a cesar en su actividad".

En la misma línea se sitúa la Unión de Asociaciones de Trabajadores Autónomos y Emprendedores, Uatae, cuyos representantes reiteran la importancia de que el esfuerzo venga por parte de todos. "Si ha de haber quitas, esperas o moratorias no se puede pedir sólo a los agentes privados que las apliquen, máxime cuando los mayores acreedores y rigideces vienen de la Seguridad Social y de la Agencia Tributaria", señala la secretaria general de Uatae, María José Landaburu.

En cualquier caso, poco es mejor que nada y la medida supondrá un alivio para todo aquel que fracase, así como para las personas físicas -es decir, cualquier ciudadano, no sólo empresarios-, que podrán acogerse a la dación en pago y liquidar sus bienes para saldar las deudas. Su aplicación queda sin embargo sujeta a múltiples condiciones.

Pasos a seguir y requisitos

Con la nueva normativa, lo primero que debe hacer el deudor es tratar de llegar a un acuerdo extrajudicial con sus acreedores, para lo que el Ejecutivo establece un plazo aproximado de dos meses. Este acuerdo permite a empresarios, autónomos y personas individuales -hasta ahora sólo podían hacerlo los empresarios- renegociar con los acreedores, siempre bajo la tutela de un juez.

Si este acuerdo no es posible, el afectado podrá declararse en concurso de acreedores, pero para ello deberá acudir a un juez de primera instancia y no a un mercantil. Una vez iniciado el proceso supervisado por la Justicia, el juez procederá a la liquidación de los bienes del afectado para que pueda beneficiarse de la exoneración de los pasivos.

Ahora bien, para que se puedan aplicar quitas, el deudor tiene que cumplir ciertos requisitos: liquidar todos sus bienes para hacer frente a las deudas, actuar de buena fe -para lo que tendrá que probar que no ha estado en ningún registro negativo durante diez años- y satisfacer los créditos contra la masa, los créditos privilegiados -como las deudas con Hacienda y la Seguridad Social, o las pensiones alimenticias- y el 25% de los créditos ordinarios. Si todo esto se cumple, se podrá aplicar una quita sobre el resto de la deuda ordinaria pendiente, sin efecto fiscal, por lo que quien se beneficie de las exoneraciones no tributará por ellas.

El principal freno a esta norma

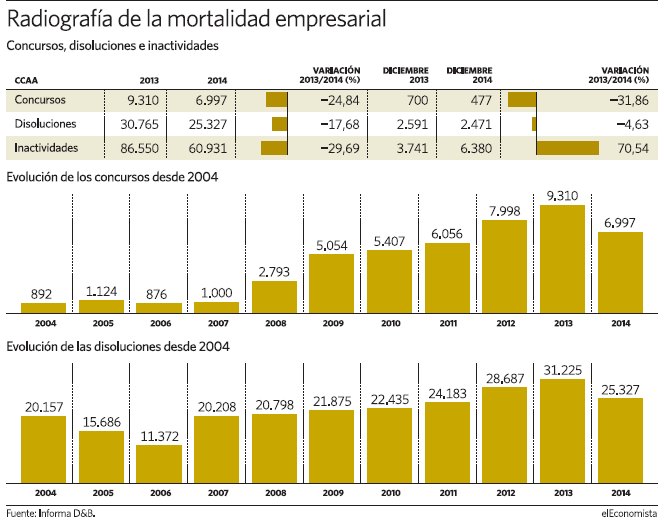

Sin embargo, tal y como refleja el Consejo General de Economistas en su informe Segunda oportunidad. Situación actual y perspectivas de mejora, el principal freno para el buen aprovechamiento de esta nueva norma es, precisamente, que muy pocos acuden a la Ley Concursal. En este sentido, el aparente dato positivo de que el número de concursos ha disminuido un 29% respecto a 2013 esconde en realidad que menos del 5% de estos corresponden a los autónomos. Valentín Pich, presidente del Consejo General de Economistas, explica que "si bien esta disminución es una buena noticia en términos absolutos, la realidad es que la pyme no acude al concurso y su salida real ante problemas de insolvencia es escasa y ardua".

Todavía lejos de Europa

Esta medida acerca a España a sus vecinos, que llevan años con ella implantada, pero todavía se queda lejos de los diferentes modelos europeos de Ley de Segunda Oportunidad que, si bien cuentan con recomendaciones y directivas por parte de la Comisión, no consiguen ponerse de acuerdo.

El modelo que más garantías otorga a los ciudadanos es el francés, que protege al deudor, organizando cómo reembolsar la deuda; pero sobre todo, salvaguardando sus derechos sociales. De hecho, es el que piden implantar aquí desde Uatae porque, de acuerdo a este sistema, si fracasa el plan de pagos, en el caso de buena fe del deudor, "hay que proceder a la insolvencia y liquidación de bienes, eliminando todas las deudas, hayan obtenido satisfacción o no, sean públicas o privadas", asegura Landaburu.

Otro de los modelos más arraigados es el alemán, basado en la responsabilidad moral de quien contrae la deuda. Este es, precisamente, en el que se ha inspirado nuestro Ejecutivo: la posible dación en pago y remisión de deuda están vinculadas a unos condicionantes y requisitos que el legislador considera merecedores para negociar una reestructuración de la deuda.

En cualquier caso, tiene mucho más efecto de lo que, auguran, tendrá en España, debido a las grandes trabas establecidas en nuestro país y al escaso número de procesos de insolvencia abiertos al año.