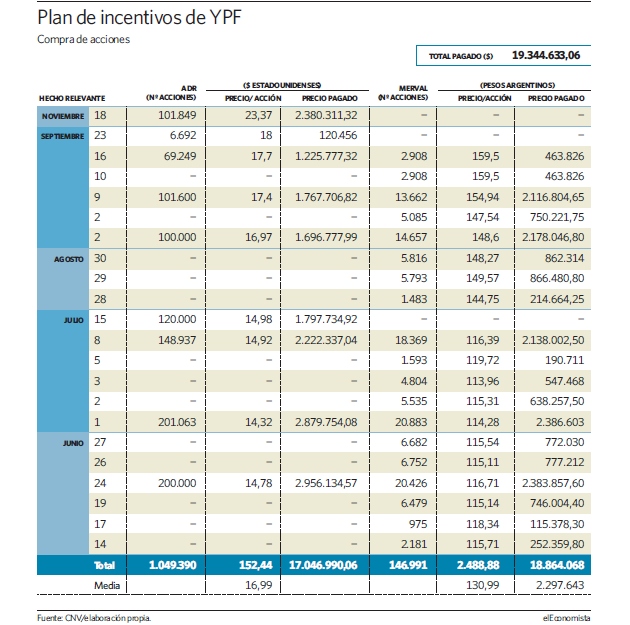

La nueva gestión de YPF ha dado una primera valoración de sus propias acciones. La petrolera argentina ha puesto en marcha un plan de entrega de acciones para sus directivos en el que ha valorado los títulos de la compañía a una media de 16,9 dólares, en las operaciones realizadas hasta el momento, lo que supone valorar todo YPF en 6.641 millones de dólares. De este modo, el 51% expropiado tendría un valor de 3.320 millones de dólares, con lo que Repsol ha conseguido 1.680 millones de dólares más en el preacuerdo alcanzado para sellar la paz por la expropiación. Todos los datos al detalle en el último número de la revista 'Energía', descárguelo gratis.

Por otro lado, esta valoración de las acciones supone el doble de lo que Argentina estaba dispuesta a pagar en un primer momento, ya que según la prensa, la oferta que podía dictaminar el Tribunal de Tasaciones, dependiente del Ministerio de Planificación, podía haber ascendido a 1.500 millones de dólares (unos 1.150 millones de euros).

Dos años para pagar

Antes del preacuerdo alcanzado el pasado 25 de noviembre en Buenos Aires a tres bandas, entre Argentina, México y España, la intención del Gobierno de Kirchner era consignar la cantidad que dictaminase este tribunal para dar por cumplida la normativa. El Gobierno argentino dispone de dos años para hacer efectivo el pago por la expropiación (7 de mayo de 2014).

El plan de acciones en el que YPF ha desembolsado más de 19 millones de dólares (14 millones de euros) podía, además, haber servido como base jurídica a Repsol para sus reclamaciones judiciales e incluso ser utilizado ante el organismo de arbitraje del Banco Mundial, el Ciadi. En concreto, los directivos de YPF recibirán acciones como estímulo al trabajo y como forma de complemento a sus salarios. Este plan fue aprobado por la junta el pasado 30 de abril y sólo se extiende a los gerentes y técnicos.

Algunos accionistas criticaron al nuevo presidente de YPF desde la expropiación, Miguel Galuccio, durante esta junta al considerar que es más prioritario elevar la producción que distribuir este incentivo extra a los trabajadores, que tras el acuerdo alcanzado se incrementa notablemente, puesto que las acciones de la petrolera se han disparado más de un 12%.

¿Entierran el hacha de guerra?

Después de más de año y medio de la expropiación, YPF y Repsol han enterrado de momento el hacha de guerra. Ahora las compañías deben negociar sobre la base del preacuerdo alcanzado y la petrolera española exigirá garantías o avales de cobro de los 5.000 millones de dólares en bonos a diez años, que la compañía intentará vender a terceros antes de que acabe el plazo. El problema principal es que estos bonos soberanos cotizan en los mercados con un fuerte descuento.

Además, el mercado de deuda argentino es poco líquido, lo que complicará el deseo de Repsol de convertir el bono en efectivo.

Así, una de las preguntas es si la petrolera podría vender estos títulos con facilidad en el mercado. Tras las numerosas reestructuraciones y quitas de deuda -el último canje fue hace apenas tres años-, el Estado argentino no está emitiendo bonos actualmente.

Por ello, algunas fuentes apuntan a que es posible que el acuerdo incluya una opción de recompra del bono emitido por parte de la Casa Rosada, lo que facilitaría hacer líquido el pago. Con esta solución, Repsol se convierte en uno de los mayores acreedores de Argentina, con un 2,5% de la deuda del país, que supera los 196.000 millones de dólares -representa un 43,6% del PIB- y ni siquiera un tercio está en poder del sector privado.

La compañía que preside Antonio Brufau también busca blindar jurídicamente el acuerdo para evitar demandas de los minoritarios. Y es que Repsol solicita en el arbitraje ante el Ciadi unos 15.000 millones, al incluir también la valoración potencial del yacimiento de Vaca Muerta y su lucro cesante. Se trata de una cantidad muy superior a lo que va a recibir ahora, pero hay que tener en cuenta que el pacto logrado garantiza una rápida liquidación que un dilatado proceso judicial no habría asegurado y el acuerdo da estabilidad al acabar con la incertidumbre del proceso.

Además, Repsol también ha conseguido una oferta superior a la trasladada por Pemex el pasado mes de junio y que consistía en darle entrada en una sociedad conformada por activos del yacimiento Vaca Muerta, correspondientes al 6,4% de la superficie de dicho yacimiento, y que ascendía también a un valor de 5.000 millones de dólares, pero con una tasación del yacimiento desfavorable para Repsol.

Por ello, la petrolera española contrató a varias consultoras independientes para valorar la oferta de YPF y determinaron que el valor real de la oferta de Galuccio rondaba los 3.500 millones de dólares.

Vaca Muerta

Tras sellar la paz con Repsol, YPF se dispone ahora a abrir una vía negociadora con Pemex, después de la campaña de desgaste emprendida por su director general, Emilio Lozoya, con el objetivo de tumbar la actual gestión de la compañía.

De hecho, han comenzado ya a negociar una alianza. Ambas han anunciado ya que tienen previsto iniciar este dialogo este próximo mes de diciembre para compartir tecnología y desarrollar el megayacimiento argentino de Vaca Muerta.

El presidente de YPF, Miguel Galuccio, y su amigo, el director general de Pemex, Emilio Lozoya, hicieron una pinza con la intención de derrrocar al presidente de Repsol, Antonio Brufau, que ha fracasado tras el respaldo mayoritario del consejo de la española con el único voto contrario del consejero de la mexicana.

Ahora, la alianza entre Pemex e YPF abre la puerta a una próxima ruptura entre la mexicana y Repsol, que mantenían también una alianza de estas características -aunque no se ha desarrollado- e incluso a una posible desinversion por parte de la mexicana, que ya tenia puesto a la venta casi el 5% de Repsol.

Pemex tiene previsto analizar en su próximo consejo del 19 de diciembre los pasos a seguir en relación a Repsol y a Vaca Muerta.

Ya está aquí el último número de la revista 'Energía' | Descárguelo gratis en un solo click

Repsol apoya el preacuerdo de YPF

Repsol apoya el preacuerdo de YPF