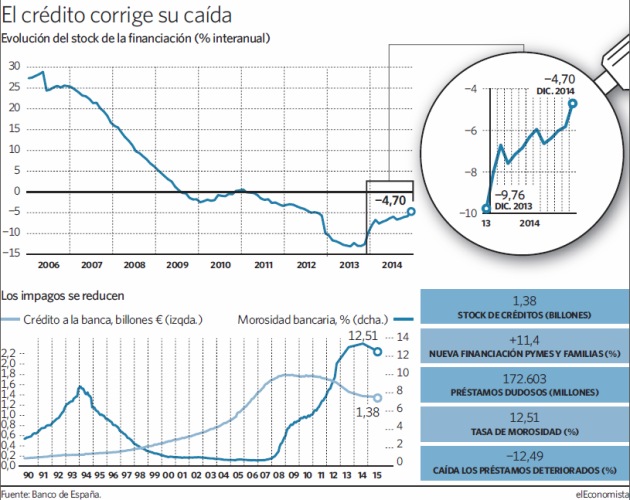

La recuperación del crédito ha cogido tal velocidad que, si no flaquea, es factible que asistamos a aumentos en los saldos vivos antes de lo pronosticado por la misma banca. La financiación total en manos de familias, familias, empresas e instituciones aún cayó a finales de 2014 un 4,7%, pero la creciente concesión en nuevas operaciones permitió recortar a más de la mitad el desplome próximo al 10% con que arrancaba el ejercicio, de acuerdo a las estadísticas elaboradas por el Banco de España.

La mayoría de banqueros pospusieron en las recientes presentaciones de resultados a finales del presente ejercicio o, incluso, 2016 el quiebro al alza del stock. Sin embargo, la tan esperada inflexión sería una realidad en este mismo semestre si el ritmo de la concesión se mantiene. Es verdad que, en términos absolutos la nueva producción se redujo un 6,3% durante el pasado ejercicio -se prestaron 416.038 millones de euros en comparación con los 443.893 millones facilitados el año previo-.

Pero el guarismo esconde muchos matices. La primera es que cayó por culpa de las grandes compañías que contrataron un 19% menos de préstamos ante su predilección por buscar los recursos necesarios en los mercados aprovechando la oportunidad de emitir a precios insólitamente bajos.

Si se aisla dicho efecto, los números son bien distintos: se financió un 11,4% más en favor de familias, autónomos y pequeños y medianos negocios, con una facilidad de 206.856 millones versus 185.673 millones prestados el ejercicio previo. Y el diagnóstico mejora al reparar en una evolución que va de menos a más. En el mes estanco de diciembre, el préstamo nuevo en hipotecas sube, por ejemplo, frente al mes equivalente de 2013 un 47,1% cuando su progresión del compendio del ejercicio se limita al 23,5%.

Entrega a pymes

La entrega en favor de pymes se acelera en una comparativa similar desde un empuje del 8,6 al 15,7%, y por vez primera en un año avanza, incluso, el 2,1% en los préstamos a compañías por importes superiores al millón de euros, operaciones normalmente asociadas a grandes empresas. Es más, la financiación total a hogares, pymes y mayores corporaciones subió un 8,5% en diciembre frente al mismo mes de 2013, cuando venía de desplomes de entre el 20 y 30% en meses anteriores.

Es prematuro determinar un cambio de ciclo, aunque la tendencia ha variado de forma sustancial. La primera cartera en darse la vuelta ha sido la financiación al sector público, cuyo stock en financiación avanza a ritmos del 20%, y las expectativas son halagüeñas tanto en familias como en pymes.

Por un lado, hogares y empresas han purgado muy buena parte de sus excesos. Con la crisis, el saldo vivo financiado se ha ajustado en casi un 26% desde los 1,9 billones máximos de 2008. El endeudamiento de las compañías se ha reducido un 20% -alrededor de 300.000 millones- en escasos cuatro años y en familias en aproximadamente un 18% -han saneado la factura pendiente en unos 151.000 millones-.

Niveles de apalancamiento

Aún cuando los niveles de apalancamiento continúan siendo elevados, el interés por invertir comienza a desplazar a la prioridad de poner en orden las cuentas. En el sector financiero constatan una mayor demanda de fondos por parte de empresas con proyectos de inversión y no solo para financiar tensiones de tesorería, y la reactivación del consumo es ya una realidad.

La compra de viviendas, por ejemplo, creció el 19,1% el pasado año, con 364.601 transacciones, según el Consejo General del Notariado, cuyos datos revelan que esta dinamización se tradujo en un repunte del 0,1% de los precios de los pisos, aún testimonial, pero que acaba con seis años de contracción en los precios.

Tras sanear balances y reforzar capital, la banca ha colocado la concesión de préstamos además en el foco de la estrategia para sacudirse nuevos apuros si no mejoran la rentabilidad. La exigen los mercados, pero también el Banco Central Europeo (BCE), convertido desde el pasado otoño en el supervisor único y decidido a aconsejar nuevos ajustes de estructuras o hasta fusiones de no lograr el resultado vía negocio. Y las entidades se afanan en financiar no solo porque son productos que dejan margen a largo plazo, sobre todo las hipotecas, sino porque además captan clientela a la que ofrecer otros servicios.

La reactivación económica ayuda al tiempo a contener la sangría de impagos. Los préstamos dañados se redujeron un 12,49% o en 24.631 millones el año pasado. La financiación problemática aún asciende a 172.603 millones o el equivalente al 12,51% del dinero prestado, si bien ha dejado de ser la preocupación número uno de la industria y su cuantía es la menor contabilizada desde el verano del ejercicio 2013.

Nuevas vías de financiación

Nuevas vías de financiación