La reforma fiscal que entró en vigor el pasado 1 de enero, y con la que el Gobierno pretende impulsar el crecimiento económico, la creación de empleo y la competitividad empresarial, incluye entre sus novedades incentivos fiscales que benefician a las actividades vinculadas a la cultura. Más noticias en el suplemento gratuito elEconomista Fundaciones

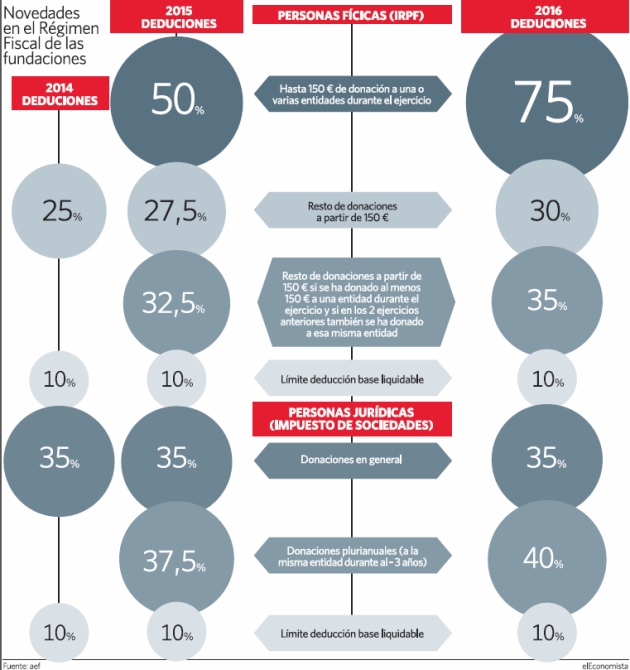

Por un lado, destacan las deducciones fiscales vinculadas a la figura del mecenazgo , que en el ámbito del IRPF se incrementan los porcentajes de deducción general del 25 al 30%, con efectos desde el ejercicio 2016, por lo que de manera transitoria durante 2015 se aplicará el 27,5%.

Asimismo, se potencia el micromecenazgo y para ello se establecen dos tramos de deducción en el IRPF: en los primeros 150 euros se aplica un tipo del 75% y en los restantes un tipo general del 30%.

Además, para las aportaciones que permanezcan durante tres o más ejercicios consecutivos por igual o superior cuantía al del ejercicio anterior realizados a favor de un mismo beneficiario, se aplicará un cinco% adicional, hasta situarse en un 35%. En este tramo, el tipo de deducción para 2015 será del 32,5%.

En el ámbito del Impuesto de Sociedades, la fidelización del inversor en cultura supondrá para los beneficiarios una bonificación adicional de cinco puntos, hasta el 40% en 2016 sobre este impuesto, que actualmente es del 35%.

Artes escénicas y cine

Además del mecenazgo , la reforma fiscal también incluye una deducción del 20% para los gastos realizados en la producción y exhibición de espectáculos en vivo de artes escénicas y musicales.

La base de la deducción estará constituida por los costes directos de carácter artístico, técnico y promocional incurridos en las citadas actividades y se minorará en el importe de las subvenciones recibidas para financiar los gastos que generan el derecho a ella.

El importe de la deducción, junto con las subvenciones percibidas por el contribuyente, no podrá superar el 80% de dichos gastos y la deducción generada en cada ejercicio no podrá superar los 500.000 euros por contribuyente. Para ello, el coste de producción -base de la deducción- alcanzaría un máximo 2,5 millones de euros. El 50% de la deducción deberá estar dedicada a reinvertir en una actividad escénica en los cuatro años siguientes.

En cuanto a las ventajas fiscales en el ámbito cinematográfico y audiovisual, la reforma fiscal incluye un aumento de la deducción del 20% para el primer millón de inversión y del 18% para el exceso, con un límite de la deducción de tres millones de euros.

Asimismo, esta reforma contempla también una deducción para atraer rodajes del 15% de los gastos realizados en España por grandes producciones extranjeras, con un mínimo de gasto de un millón y un límite de la deducción de 2,5 millones por cada producción. Existe la posibilidad de abono sin límite de cuota y desaparece la figura del coproductor financiero.

Reforma insuficiente

Para el presidente de la Confederación de productores audiovisuales españoles (Fapae), Ramón Colom, este porcentaje es "insuficiente", tal y como manifestó hace unos meses tras el anuncio de los detalles de la reforma fiscal.

"Se trata básicamente de un problema de competencia. Con estas cifras no podemos competir con otros países -Alemania, Italia o Francia tienen hasta un 40%- y el resultado es dañino para la industria española", destacó el presidente de la Confederación.