¿Cree que las casualidades existen? Cuestiones filosóficas aparte, lo cierto es que no siempre todo lo que parece una coincidencia es fruto del azar. Por poner un ejemplo, después de meses y meses de sequía en materia de depósitos con intereses estancados por debajo del 3%, de pronto algunas entidades han decidido comercializar nuevas imposiciones a plazo fijo que, para sorpresa de muchos, superan esa barrera.

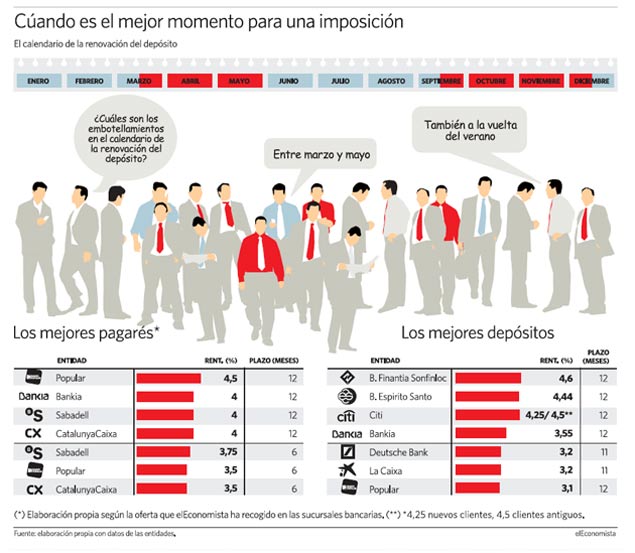

Coincidencia o no, un dato a tener en cuenta es que en los próximos meses, sobre todo entre marzo y mayo, los depósitos que hace un año se contrataron con jugosos rendimientos -con intereses que superaban con creces el 4 por ciento- llegan a su fin (ver ilustración). Por lógica, toca renovar una oferta comercial que, de momento, no es capaz de hacer sombra a los intereses que ofrecen otros productos, como los pagarés.

La oleada de vencimientos que se avecina no es una situación nueva, para encontrar su origen hay que remontarse a marzo de 2010. Por entonces, la falta de liquidez que afectaba al sector financiero agudizó el ingenio de una banca que vio en los depósitos un modo de obtener financiación a cambio de ofrecer suculentas rentabilidades. Popular o Santander fueron unas de las primeras entidades que decidieron mover ficha para ofrecer altos intereses y, poco a poco, el resto siguieron sus pasos.

La 'guerra' del depósito

Es lo que se denominó guerra del depósito. Guerra porque cada día surgían nuevas ofertas con rentabilidades que, incluso, superaban el 5%. Sin embargo, nada dura eternamente. Un año después del inicio de esta lucha, en marzo de 2011, muchos de estos depósitos terminaron y los clientes que en su día los contrataron volvieron a ser libres, sin ninguna permanencia.

Con el temor de perder al cliente -y en plena restructuración de las cajas de ahorro-, los bancos volvieron a sacar su artillería pesada rememorando los orígenes de la lucha por el pasivo con retribuciones, eso sí, algo menores, en torno al 4%.

¿'Deja vu'?

Dos años más tarde, la situación se repite: aquellos depósitos al 4% terminan. Aunque el campo de batalla actual no es un fiel reflejo del de antaño. Precisamente, uno de los motivos que propició esta lucha por la captación de pasivo fue el cierre de los mercados mayoristas en un instante en el que la necesidad de liquidez de la banca era más que evidente. Hoy en día, esa sed es menor gracias a las dos barras libres que proporcionó el Banco Central Europeo (BCE) entre diciembre y febrero. Pero además, en el caso de necesitarla, los depósitos ya no son el producto estrella para obtenerla.

La ley aprobada en julio del año pasado en esta materia marcó un antes y un después. Desde entonces, todo depósito que ofrezca elevados intereses por encima de la media es penalizado con una aportación adicional, cinco veces superior a la habitual, al Fondo de Garantía de Depósitos (FGD). No es extraño, por tanto, que parezca misión imposible contratar un depósito al 4%. Sin embargo, los próximos meses son claves. La razón es que entre marzo y mayo se produce uno de los periodos en los que vencen muchos de los depósitos que se contrataron en 2011 -aunque también hay que valorar los diferentes plazos ofertados y la liquidez de los depósitos contratados-; mientras que el otro pico fuerte se produce a la vuelta del verano, entre septiembre y diciembre.

Nos adentramos, por tanto, en fechas en las que se acumulan muchos vencimientos. Por ello, ante esta coyuntura, fuentes de mercado consideran que habrá entidades que, de acuerdo con las condiciones de mercado, intentarán ser lo más competitivas para retener los depósitos existentes y aprovechar la oportunidad de captar nuevos clientes. A la espera de conocer la postura definitiva que adoptará la banca, los únicos movimientos hasta el momento han sido los del Santander y La Caixa. En el caso de la entidad presidida por Emilio Botín, la semana pasada estrenó un depósito que ofrece un 3% a 15 meses siempre que el cliente contrate una cuenta corriente, una tarjeta de débito y el acceso a la banca online. Por el contrario, el banco catalán ha optado por elevar el rendimiento de un producto ya comercializado con anterioridad, a la par que ha disminuido su periodo de contratación. Así, su depósito ha pasado de remunerar del 3 al 3,2%, a 11 meses. Un cambio que, según la entidad, responde simplemente a una actualización y alineación con la oferta de mercado. En ambos casos, la oferta termina este sábado.

Unos días más, hasta el 15 de abril, le quedan al depósito que comercializa Espirito Santo, el segundo más rentable del mercado al 4,4%. Si está pensando en que hará el banco luso después -prorrogar su comercialización o estrenar uno nuevo-, desde la entidad apuntan a que en su intento de tener siempre una oferta competitiva de acuerdo al contexto de cada momento, no descartan hacer cambios afines a su política si lo estiman oportuno.

No basta para eclipsar a los pagarés

Salvo excepciones -como la de Espirito Santo o la de Finantia Sofinloc, que ambos ofrecen los intereses más altos del mercado-, las altas retribuciones en estos productos son escasas. Los depósitos no sólo han perdido atractivo para el cliente, también para la banca. La penalización que sufren quienes ofrecen altos rendimientos desde julio ha propiciado la búsqueda de otras vías alternativas de captación de pasivo, y los pagarés han sido los elegidos.

De ahí que fuera a finales del año pasado cuando se extendió su comercialización entre los inversores particulares. El resultado es que hoy, los pagarés han ido comiendo terreno a los plazos fijos en el escaparate bancario. Sus elevados intereses -Popular es el más generoso al ofrecer un 4,5% a 12 meses- seducen a los que buscan otra opción a la baja retribución de los depósitos actuales. Entre los más rentables se sitúan también los de CatalunyaCaixa, que ofrecen un 4,15% a 18 meses. Son las ofertas más golosas, pero no las únicas.

Otros bancos también poseen pagarés al 4%, como Bankia o Sabadell. El mismo interés que da Banesto. La diferencia es que el plazo se alarga hasta los dos años. Esta oferta resulta interesante desde el punto de vista fiscal, ya que burla las subidas en la tributación de las rentas de capital al diferir el pago de impuestos hasta el 2014, año hasta el que está vigente, en principio, la nueva tributación -que comprende una horquilla entre el 21 y 27%-.

Eso sí, no se deje llevar por el hecho de que a simple vista su estructura parezca la de un depósito. Ambos tienen características diferentes. Los pagarés bancarios son títulos de deuda a corto plazo emitidos por un banco, que garantizan una rentabilidad fija a vencimiento. Por tanto, su única garantía es la propia solvencia de la entidad. Otro aspecto a tener en cuenta es su escasa liquidez, que radica en que estos títulos cotizan en el mercado secundario. Lo que significa que, en el caso de que quiera recuperar el dinero antes de la fecha de vencimiento, los pagarés se ponen a la venta al precio que dicte el mercado en ese instante, es decir, nada garantiza que ese precio vaya a ser igual o superior al que se adquirieron los títulos.

La Banca podría necesitar más dinero público

La Banca podría necesitar más dinero público