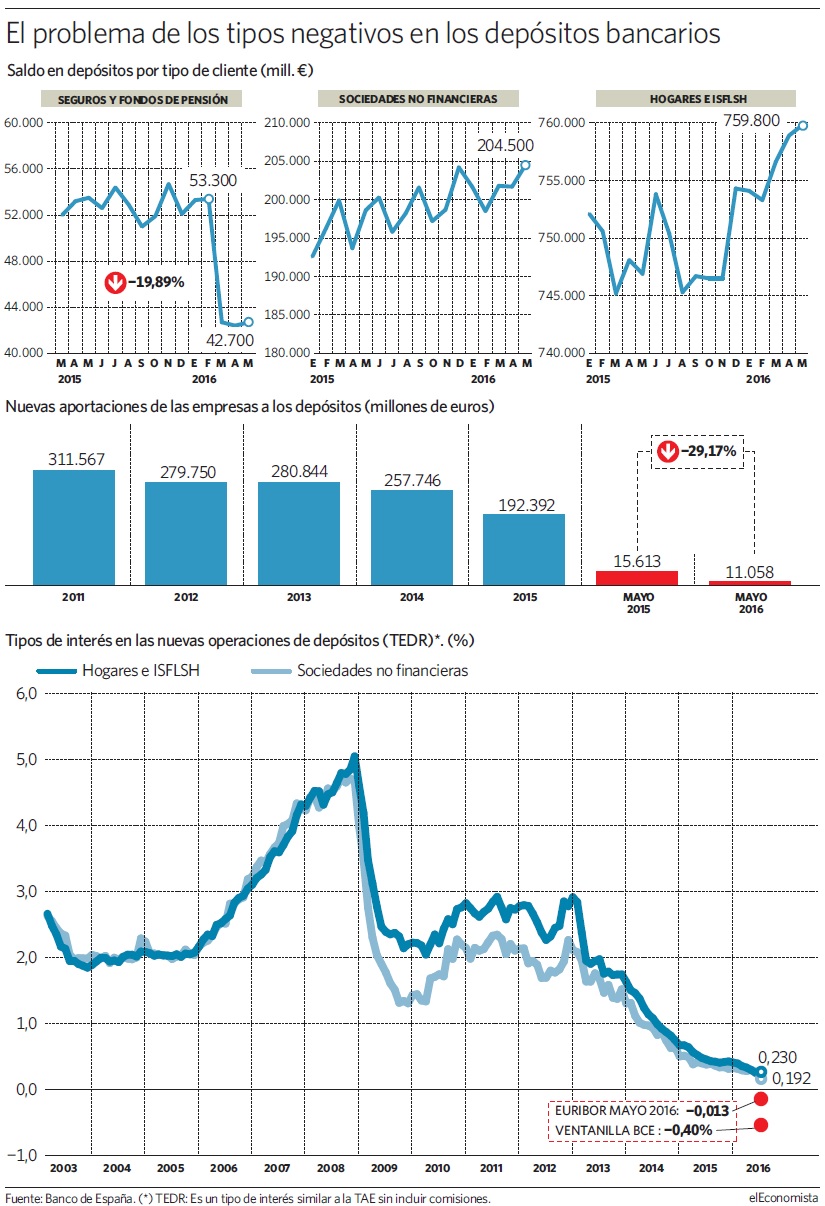

"Cuando una empresa te pide que le gestiones la tesorería tienes un problema. Se ha convertido en un auténtico quebradero de cabeza". Un banquero confiesa así el penúltimo efecto del escenario de tipos de interés provocado por la política acomodaticia del Banco Central Europeo (BCE).

Un gran número de entidades financieras rehúyen su gestión porque hacerlo puede llegar a costar un dinero que, por el momento, prefieren no repercutir al cliente aunque la posibilidad de que acaben trasladándolo dependerá de cuánto se prolongue la anómala situación de tipos negativos. "Ya no se pelea por ese producto que era jugosísimo hace año y medio. Prefieres que no lo traigan", coinciden otras fuentes.

La gestión de tesorería ha sido tradicionalmente un servicio del que se beneficiaba la empresa y su entidad financiera. El banco cogía la liquidez y la rentabilizaba prestándola a otra entidad en el interbancario o invirtiéndola en letras y bonos del Tesoro o en repos -contrato de transacción de un activo con pacto de recompra-.

Al mismo fidelizaba al cliente compartiendo con él parte de esa renta. Una gestión óptima era susceptible antaño de reportar una ganancia del 3-4 ó 5% y el cliente recibía igual un 1% por un dinero que, en cuentas a la vista, no le daba nada, explican fuentes financieras.

Basilea, la presión real

Conocedores de su atractivo, las empresas con grandes puntas de tesorería abrían subastas donde la banca pujaba ofreciendo remuneraciones y que hoy se han extinguido. La situación cambia dramáticamente con la entrada en negativo de los tipos y su coincidencia con la construcción del colchón de liquidez que exigirá Basilea III en 2019, señalado por varias fuentes como el verdadero detonante.

El denominado coeficiente de cobertura de liquidez (LCR, por sus siglas en inglés) obligará a las entidades a prever qué salida de fondos van a tener en un mes y se ponderará en función del tipo de pasivo. Por ejemplo, el ahorro de particulares en cuentas corrientes se considera estable y, sin embargo, una punta de tesorería de empresas se juzga inestable, como también otros activos tales como un pagaré.

"Una empresa, que tiene 25 millones contigo, le vencen los pagos con cinco proveedores al tiempo o le toca pagar a Hacienda y te quedas sin posición. Es lógico que ese perfil preocupe al regulador", reconocen otras fuentes. Distinto es que se calibrase bien los potenciales efectos.

El regulador decidió diseñar este mecanismo para garantizar la capacidad del sector para absorber perturbaciones derivadas de tensiones económicas o financieras. Su extrema novedad aconsejó una entrada progresiva y sujetar el diseño final a un periodo de observación en el que aún se encuentra, pero las entidades se afanan en construirlo porque el mercado lo exige ya. Y su combinación con los tipos negativos está siendo perverso.

En una entidad apuntan como positivo que la banca española goza de cierto margen frente a rivales de otros países por dos factores: puede aún rentabilizar la tesorería -propia y ajena- con operaciones en deuda y no hay las balsas tan tremendas de liquidez que acusan otros sistemas donde el volumen de ahorro en las economías supera al crédito. "Se pueden encontrar activos de poco riesgo donde invertir y eludir los tipos cero, a diferencia de bancos como los alemanes, austriacos o asiáticos", señalan.

Otras fuentes opinan que el margen en la deuda se va estrechando y quedan pocas alternativas. El repo a un día cotizaba ayer al -0,38% y guardar el excedente en la ventanilla del BCE cuesta a la banca un 0,40%.

Esa situación ha abierto una espita hacia la repercusión futura de las rentabilidades negativas. Desde finales del pasado año algunas entidades extranjeras han comenzado a trasladar a los inversores institucionales (aseguradoras, gestoras, fondos de inversión o pensiones y Sicavs) recargos de hasta el 0,4%. Este fenómeno arrancó en Alemania, donde el Tesoro empezó a cobrar por colocar deuda en plena crisis en 2012 y hoy ofrece tipos negativos en todos los plazos hasta los quince años. Se propagó a Dinamarca y Países Escandinavos y se está extendiendo a otros mercados como el vecino galo.

La razón de que aquí, y por parte de firmas extranjeras, se circunscriba aún a inversores institucionales es que entienden la situación, tienen cierto hábito -son inversores de repos, por ejemplo- y las instituciones de inversión colectiva están obligados a mantener un coeficiente de liquidez equivalente al 1% del patrimonio gestionado, es decir, altísimos volúmenes.

La resistencia a dar el paso provoca que el recargo no sea generalizado y afecte a partir de determinados importes. Los inversores tratan además de buscar soluciones negociando un ?suelo cero? con su banco o poniendo el dinero en depósitos, provistos de ventanas de liquidez que solo cuestan dinero si se utilizan, o distribuyendo la tesorería en cuentas de varios bancos.