La arraigada tendencia de agrupar toda la relación financiera en un solo banco frena en seco. Por vez primera en ocho años de crisis el número de usuarios que buscan una segunda o tercera entidad financiera ha dejado de caer y el proceso inflexiona, incrementándose incluso en siete comunidades autónomas, espoleado por la guerra para captar clientes, la desaparición de cajas de ahorros y la reducción del crédito en algunas entidades.

"Una parte de la población se resiste a operar con un solo banco por toda la situación que se ha vivido de reducción de riesgos. Por ejemplo, muchas personas a las que no les han renovado la tarjeta de crédito o se la renuevan con una línea inferior a la que antes podían utilizar, o le reducen la cuantía en créditos al consumo, le aumentan las condiciones u obligan a poner garantías personales y se dan cuenta de que no pueden operar con un solo banco", explica Manuel López, presidente de Inmark España.

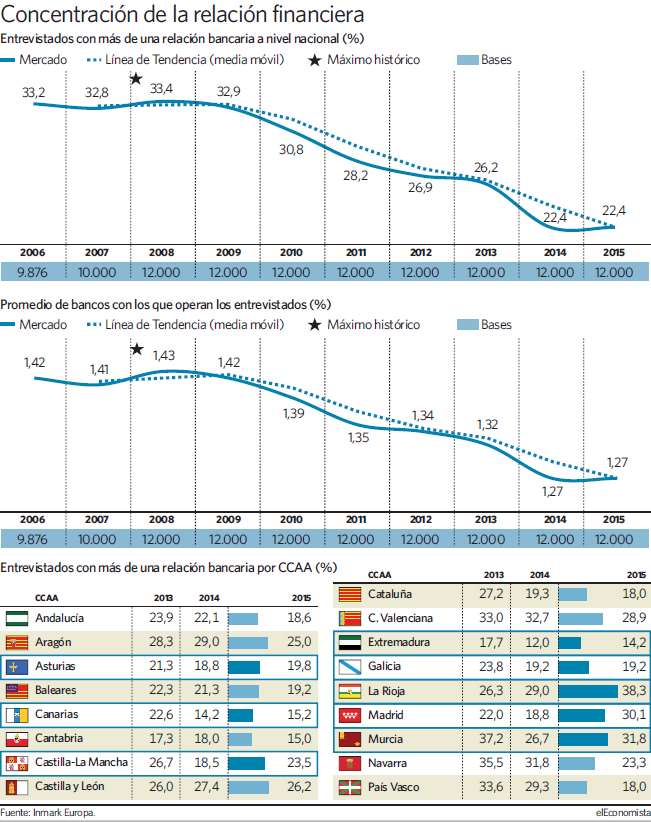

1,27 bancos por cliente

Esta consultora toma el pulso a la tendencia desde hace más de una década con entrevistas presenciales a 12.000 individuos con 18 años cumplidos (las encuestas de intención de voto en elecciones se realizan por teléfono y a solo 1.000 ó 1.200 personas). En 2008 detectó un techo en la dispersión cuando casi un tercio de la población reconocía operar con más de un banco o caja. Era frecuente buscar la mejor hipoteca del mercado o llevar ahorros a los superdepósitos, sin cerrar la cartilla en el banco de toda la vida.

Pero entonces algo cambia y se inicia un simplificación en las relaciones bancarias. "Esta caída venía provocada por los costes. En situaciones de coyuntura adversa, los individuos ven si les merece la pena lo que pagan por todos los productos y servicios contratados", recuerda López, quien también subraya la ausencia de un incentivo claro a mantener varias relaciones porque "hoy en día los bancos (su oferta) no se diferencian unos de otros".

La concentración encontró el pasado año su suelo con solo un 22,4% de los ciudadanos trabajando al tiempo con varias entidades, cuota que se estabiliza en 2015 por vez primera. El promedio de entidades con que operan los entrevistados se estanca así en 1,27, frente a las 1,43 previos a la crisis.

En la Comunidad de Madrid, Murcia, Asturias, Canarias, Castilla la Mancha, Extremadura y La Rioja el proceso va más allá, con aumento en el censo de ciudadanos que trabajan con varias entidades. Una evolución que puede tener que ver con las fusiones y la desaparición de cajas de ahorros. "Algunos ciudadanos se dan cuenta de que tienen que ir a más entidades porque su banco ya no es lo que era o todo ese arraigo regional con el que se identificaban cambia de perspectiva", situación que favorece la captación de clientela por parte de las rurales, revela López.

En la ruptura de la dinámica influye la guerra desplegada para captar clientes y que ha comenzado a rendir frutos con mayor actividad en tarjetas o crédito al consumo.

La cuenta '1, 2, 3 del Santander' puede ser un acelerador importante, según el presidente de Inmark España. "Hasta la ruptura de mercado del Santander -argumenta-, la oferta de pasivos y activos eran muy similares. Ha roto ese estatus quo. El Santander es rompedor, trata de llevarse la relación integral ofreciendo lo que nadie".

A su juicio, la 'cuenta 1,2,3' elevará el ratio de entidades con que trabajan los clientes y obligará al resto de grandes bancos a reaccionar. Pero entiende que será puntual porque, a la larga, todas las entidades buscan vincular al máximo y no siempre compensa la dispersión. "Si uno racionaliza se da cuenta que no tiene sentido ser de más de un banco. La dispersión te pone en debilidad frente a las dos entidades", apunta.