La mejora de los indicadores económicos alienta el optimismo sobre la recuperación del país, pero a nivel micro la banca no acaba de remontar. Desde 2009 se ha volatilizado casi un 42% de sus ingresos minoristas, recaudados con el negocio tradicional de prestar dinero y retribuir el ahorro de los clientes.

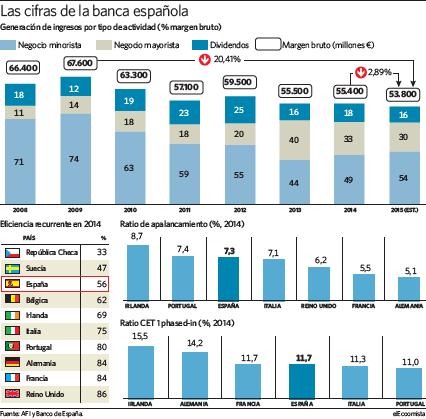

Si hace seis años el margen bruto de las entidades se construía en base a dicha actividad en unos 50.000 millones de euros y la mayorista reportaba 9.460 millones; este año la contribución será de 29.050 millones y 16.140 millones, respectivamente. Por el camino han desaparecido casi 20.000 millones del resultado bruto con clientes, sostén tradicional de sus cuentas.

Negocio minorista

El cálculo se realiza con una extrapolación del informe presentado por Analistas Financieros Internacionales (Afi) en su Taller de Banca. Sus estimaciones revelan que el negocio minorista -margen de intereses más comisiones- generaba entre el 70 y 74% del resultado bruto en vísperas de la crisis y hoy apenas el 54%.

La fuente se estrechó con la caída a plomo de la contratación de productos y transacciones generadoras de comisiones como las inversiones en bolsa, junto al ajuste drástico de los márgenes con el hundimiento de los tipos de interés -de repente, los créditos empezaron a rentar menor, mientras que se pagaba mucho más para captar vía depósitos los recursos difíciles de fondear en los mercados de capitales-. La solución llegó de la mano de la deuda pública: la industria acopió primero títulos con el dinero barato del BCE para cobrar sus altos cupones, y después realizó plusvalías. Pero la operativa mayorista, que en 2013 llegó a aportar el 40% del margen bruto, este año generará el 30%, de acuerdo a las estimaciones de AFI.

El recurso a los resultados por operaciones financiera (ROF) languidece, porque se agota la hucha de plusvalías con los tipos ultrabajos, y la regulación desincentiva, cuando no penaliza, su recurso. Bajo este escenario y el hecho cierto de que el nuevo crédito no avanza al ritmo deseado por la banca por ausencia de demanda suficiente, AFI augura un nuevo descenso, del 2,88%, en el margen bruto este año. Estima que pasará de 55.400 millones a 53.800 millones, una cuarta parte menos que en 2009.

Reactivación económica

La reactivación económica ayudará a mitigar la debilidad del negocio y mejorar la cuenta en la parte baja, con un alivio en las provisiones y menor carga de gastos tras los severos ajustes acometidos en red y personal. Las entidades asumen que, si el escenario no muda de forma clara y pronto, habrá otra oleada de fusiones porque la tarta a repartir es muy inferior. Muchas han iniciado nuevos planes de ajustes, aún cuando la eficiencia es uno de los ratios donde la banca española compara mejor con sus colegas europeos, síntoma de un mejor aprovechamiento de los recursos y del menor margen para meter tijera.