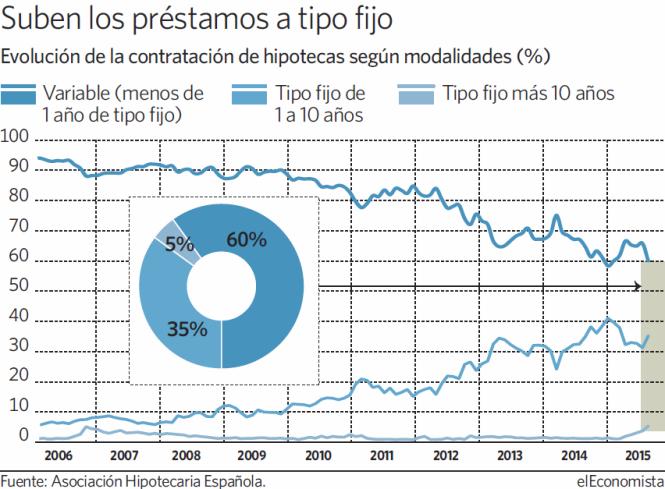

El abaratamiento del precio del dinero hasta cotas que rozan el 0% ha devuelto a las hipotecas a tipo fijo un atractivo inesperado. Un 5% de los nuevos préstamos se contratan ya con tarifas estables, cuando en pleno boom de financiación su uso era del 0,6 ó 0,7%.

Por el contrario, la contratación de las hipotecas puras variables, con precios fijos de salida que solo afectan a los primeros seis meses o un año máximo, apenas representan un 59,9% de la nueva concesión frente al 93 previo a la crisis.

La Asociación Hipotecaria Española (AHE) pone cifras a esta situación, aunque el peso de los productos con precio establecido desde su firma sea "todavía poco significativo". Con la caída del euríbor a cotas nunca vistas -0,163 en junio- y el rechazo social a las cláusulas suelo, la banca ha puesto en escaparate productos tradicionales y otros insólitos como son los préstamos de catálogo a tipo fijo con 10 ó 15 años de plazo máximo de amortización, muy arraigados en mercados anglosajones.

Cuota mensual blindada

En cartera florecen también ofertas que blindan la cuota mensual durante varios años. Según la AHE, el 32,8% de las operaciones congelan el interés entre 1 y 5 años y otro 2,2 lo hacen a plazos superiores sin llegar a superar los diez años, cuando en 2008 apenas representaban el 6,2% y 0,8%, respectivamente.

En el sector auguran que las hipotecas fijas coparán apenas un 6 o 7% de la nueva concesión porque las familias deciden por precio y el crédito variable es más competitivo en TAE -carece de algunas comisiones y su diferencial es menor-. Sin embargo, la oportunidad de endeudarse con cuotas inamovibles a tipos históricamente bajos comienza a ser un reclamo que cala. A la larga la banca rentabiliza también estas operaciones aunque los tipos suban porque se aseguran ingresos estables y cargan comisiones de estudio, formalización o penalización si se amortiza el crédito.