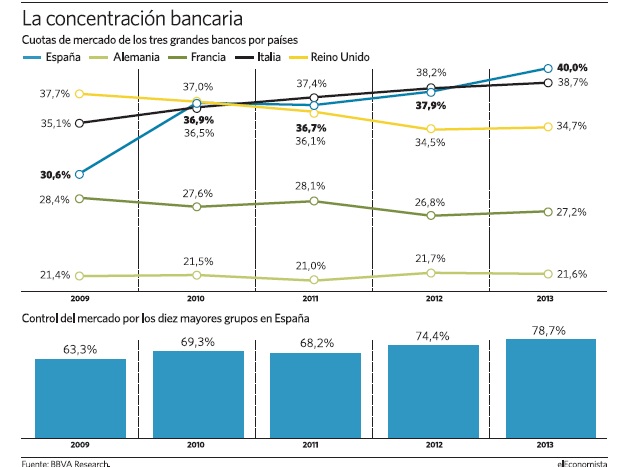

Las tres mayores entidades españolas han dado un buen mordisco a la tarta del sector financiero durante la crisis. Caixabank, Banco Santander y BBVA han elevado en tan sólo cuatro años un 30% su cuota de mercado, pasando de controlar un 30,6% a un 40% del negocio.

Los datos, recogidos por BBVA Research a partir de SNL en un estudio reciente, muestran un aumento considerable de la concentración del sistema en nuestro país, frente a otros europeos, como consecuencia de la reestructuración de las cajas de ahorros y las consecuencias de la crisis de éstas. El poderío de los grandes, reflejado en este análisis, no incluye las últimas compras realizadas, como la de CatalunyaCaixa por parte de BBVA y de la filial de Barclays por Caixabank.

En el resto de principales mercados financieros, el control de las tres mayores entidades es mucho menor, a excepción de Italia, pero en todos ellos la subida de cuota es prácticamente insignificante en el mismo periodo temporal o, incluso, desciende, hecho que eleva el fomento de la competencia.

Por ejemplo, en Alemania los tres mayores grupos apenas han robado al sector 0,2 puntos porcentuales de cuota, mientras que en Reino Unido baja 3 puntos y en Francia desciende 1,2 puntos. En Italia, donde el control de los grandes es similar al de España, sube 3,6 puntos, hasta el 38,7% del negocio.

Debate sobre la competencia

La concentración bancaria de los últimos años ha abierto en nuestro país un serio debate sobre los niveles de competencia y si este fenómeno puede afectar a los clientes. Algunos expertos consideran que existe un cierto riesgo de oligopolio, ya que si a los tres principales se le unen las otras tres importantes entidades -Bankia, Sabadell y Popular- más del 60% del mercado está ya en manos de sólo seis grupos.

El estudio de BBVA concluye que en la actualidad "aunque es imposible establecer una relación directa entre concentración bancaria y nivel de competencia, el bajo nivel de concentración calculado en todos los países estudiados nos lleva a pensar que éste no es un problema para el grado de competencia entre las entidades en los principales sistemas de Europa".

Algunos banqueros indican, en este sentido, que sólo hay que ver a día de hoy las ofertas que hay en diferentes segmentos de negocio, como créditos hipotecarios y pymes, dos de los focos centrales de la captación de clientes durante este año.

La ganancia de cuota de las tres principales entidades españolas se debe, principalmente, a las adquisiciones o las fusiones materializadas en los últimos ejercicios.

BBVA pide repartir el coste del despido

BBVA pide repartir el coste del despido