Un nuevo actor ha irrumpido con fuerza en la guerra por captar el pasivo de los ahorradores: las cuentas para domiciliar la nómina. Desde que el pasado 31 de agosto el Gobierno finiquitara la 'Ley Salgado', los bancos no han escatimado en esfuerzos por intentar atrapar el pasivo de los pequeños ahorradores.

Para ello han puesto en el mercado no sólo depósitos a plazo con rentabilidades de hasta el 5,00% TAE, sino que han mejorado también la remuneración de sus cuentas nómina. Esta oferta de intereses cada vez más atractiva pretende frenar la fuga de capitales que está sufriendo la banca española.

Al incremento de remuneración de algunas cuentas nómina, se unen aquellas que devuelven un porcentaje de los principales recibos y aquellas que remuneran con regalos. La elección del producto a contratar dependerá del perfil de cada cliente, pero en términos generales, es importante tener en cuenta varios factores, entre ellos la vinculación con la entidad, el importe mínimo de la nómina a domiciliar y las comisiones.

Cuentas nómina con remuneración

Bankinter está revolucionando el mercado de cuentas nómina con un producto que remunera con un 5,00% TAE durante los 12 primeros meses. A partir del décimo tercer mes, esta cuenta nómina pasa a ofrecer una rentabilidad del 2,00%.

Transcurrido el segundo año, desaparece la remuneración aunque el cliente podrá seguir disfrutando de las ventajas de la cuenta, entre ellas la devolución del 2% de las compras realizadas con la tarjeta de crédito con pago aplazado. La cuenta, dirigida a nuevos clientes, se puede contratar a partir de los 16 años y, si la nómina depositada supera los 5.000 euros, el cliente disfrutará de un seguro gratuito de protección de recibos entre otras ventajas.

Banco Mediolanum ofrece a través de su Cuenta Única una remuneración del 4,00% TAE durante los 6 primeros meses y un 0,10% TAE a partir del séptimo mes, desde un saldo máximo de 30.000 euros. La liquidación de intereses de esta cuenta es semestral.

Por su parte, Evo Banco comercializa en estos momentos su Cuenta Inteligente que ofrece una TAE del 3,00% durante los cuatro primeros meses. Esta cuenta está además asociada a una cuenta corriente que remunera al 2,00% TAE y, cada vez que el saldo supere los 3.000 euros, el exceso se traspasará a la cuenta de ahorro.

Cuentas nómina con regalo

Los regalos por domiciliar la nómina son, posiblemente, una de las estrategias comerciales que más utilizan los bancos para captar el pasivo de los ahorradores.

Entre las novedades del mercado, Caja España-Duero a través de su Cuenta Nómina/Pensión ofrece una Tablet Samsung Galaxy TAB II, con WiFi y 3G. Entre los requisitos para acceder al regalo se exige domiciliar una nómina o pensión superior a los 2.500 euros y mantenerla durante 24 meses en la entidad. Esta cuenta nómina tiene asociado un seguro gratuito con un capital asegurado de 6.000 euros y cobertura en caso de fallecimiento.

BBVA sigue ofreciendo el famoso iPad 2 de Apple para nóminas superiores a los 3.000 euros, pero también ofrece otros regalos, como una televisión Full HD Led de 22" para quien domicilie una nómina de al menos 800 euros y dos recibos principales. Además, el cliente deberá utilizar una tarjeta de la entidad. La oferta está dirigida a clientes con edades comprendidas entre los 30 y los 58 años.

Banesto ofrece su Cuenta Nómina Joven para clientes con edades comprendidas entre 18 y 34 años. El regalo a cambio de domiciliar la nómina -de un mínimo de 800 euros- es un Sony Xperia S. El cliente deberá mantener la domiciliación durante 24 meses.

A continuación se describen los tres productos en detalle:

A la hora de contratar una de estas cuentas, es importante no dejarse llevar tan sólo por el regalo sino que hay que valorar otra serie de aspectos, como las condiciones de vinculación con la entidad.

Por norma general, las cuentas que ofertan regalos suelen exigir al titular un periodo de permanencia elevado que puede ir desde 12 meses hasta 4 años. También es conveniente prestar especial atención a los gastos de envío del obsequio -que suelen correr a cargo del cliente- y en la tributación del regalo. Éstos son considerados por Hacienda como rendimiento de capital mobiliario.

Cuentas nómina y ventajas con los recibos

Al igual que ocurre con las cuentas nómina que remuneran con regalos, las cuentas que devuelven un porcentaje de los principales recibos también exigen en algunos casos entre sus condiciones un importe mínimo en concepto de nómina y un límite de recibos a incluir -le puede exigir hasta tres recibos-.

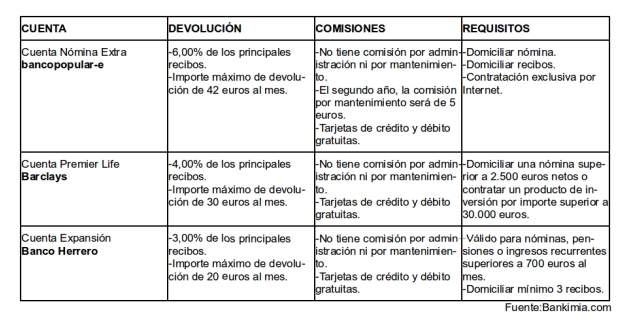

Bancopopular-e ha sacado al mercado su Cuenta Nómina Extra que devuelve hasta el 6% de los principales recibos y que tiene una TAE del 0,55%. No obstante, el porcentaje del 6% de devolución solamente se aplica durante el primer año con un máximo de 42 euros al mes. A partir del segundo año y para clientes que domicilien una nómina de al menos 600 euros, la devolución será del 2%.

La Cuenta Premier Life de Barclays devuelve hasta el 4% de los principales recibos -con un importe máximo de devolución de 30 euros-. Además la entidad se encarga de tramitar de manera gratuita del cambio de domiciliación de los recibos procedentes de otras entidades. Esta cuenta nómina tiene asociada una cuenta de ahorro al 2,00% TAE con liquidación de intereses trimestral y sin comisiones.

Banco Herrero -del Grupo Sabadell- devuelve hasta el 3% de los principales recibos a través de su Cuenta Expansión, con un importe máximo de devolución de 20 euros al mes.

En esta tabla se muestran las características de estas tres ofertas:

Cuando se trata de cuentas nómina que devuelven un porcentaje de los principales recibos, es importante valorar el porcentaje de devolución que puede ir desde el 1 hasta el 6%, la vinculación con la entidad y el importe máximo de devolución. Este importe máximo habitualmente se encuentra en torno a los 20 euros aunque se pueden encontrar cuentas nómina que devuelven hasta 42 euros mensuales de los principales recibos.

Novedades en finanzas personales

Novedades en finanzas personales