Nadie quiere dar el paso de manera clara. La inmensa mayoría de aseguradoras de autos resisten el cambio de ciclo sin encarecer pólizas para retener clientes. Pero el seguro de autos no deja de ofrecer señales de alarma.

La rentabilidad media del ramo ha colapsado casi un tercio en los doce meses que median entre junio de 2014 y junio pasado. Aún cuando la frecuencia de la siniestralidad inherente al mayor uso del vehículo continúa estable o sin incrementos preocupantes, las cifras, en la línea del beneficio, van a peor.

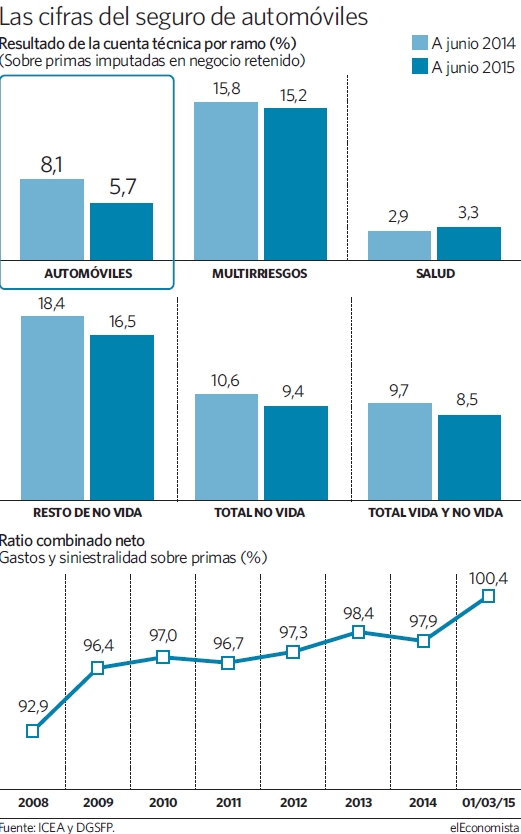

El resultado en la cuenta técnica del ramo -generado exclusivamente por la venta de seguros- supuso en el primer semestre un 5,7 por ciento de las primas imputadas. No es el registro más estrecho -en salud se situó en el 3,3 por ciento-, pero sí el que sufre un deterioro abrupto puesto que un año antes llegaba al 8,1 por ciento, revela el servicio de estadísticas y estudios del sector ICEA. En el resto de líneas de negocio se mantiene.

Fragilidad de las sociedades

Hace justo un año, ICEA desnudaba fragilidades, apuntando a las compañías de menor tamaño. Según aquellos cálculos, el 53 por ciento de las aseguradoras de automóvil copaban un 32 por ciento de las primas, pero solo lograban un 2 por ciento el beneficio del ramo, estando un número nada desdeñable de las sociedades en terreno de rentabilidades negativas. El 98 por ciento de la ganancia restante iba a firmas que facturan dos terceras partes del negocio a finales de septiembre pasado, fecha de corte del análisis.

La voz de alarma saltó hace meses desde múltiples compañías. Pero será en julio cuando el presidente de Mapfre, Antonio Huertas, conmina a las compañías deficitarias a subir tarifas porque la situación es "insostenible". El sector, apuntó, se movía en pérdidas al gastar el 101 por ciento de los ingresos recaudados con las primas. El ratio combinado que mide esta relación arrancó la crisis en el 92,9 por ciento -de cada 100 facturados, el ramo ganaba 7,1 euros-, con un deterioro progresivo, causado exclusivamente por la feroz competencia en precios aprovechando que la siniestralidad remitió con el ahorro de carburante impuesto en los hogares, que redujeron el uso del vehículo para economizar. "El mercado tendrá que actuar, tendrá que reaccionar", pronosticó el presidente de la aseguradora.

La contienda por el cliente ha volatilizado un 20 por ciento del negocio desde 2008 en sucesivas rebajas, que hundieron la prima media a precios de los años ochenta.

El escenario ha mudado. Los tipos de interés casi a cero dificultan al máximo encontrar inversiones financieras cuyos réditos permitan subsidiar guerras de precios y el auge de los costes indemnizatorios hace presagiar al sector un encarecimiento de las pólizas.

Al alza presionarán, principalmente dos fuerzas: el esperable avance de los siniestro, siemplemente porque el uso del vehículo está volviendo a frecuencias precrisis; y el aumento de las tarifas indemnizatorias aprobadas por el Gobierno con el baremo de autos.

A preguntas directas, las compañías se decantan públicamente por absorber dichos costes. Pero la tendencia es a repercutirlos, sobre todo de forma selectiva, a los conductores de mayor riesgo.

Así serán los seguros del futuro

Así serán los seguros del futuro