Prosegur se alza con la mejor recomendación del mercado

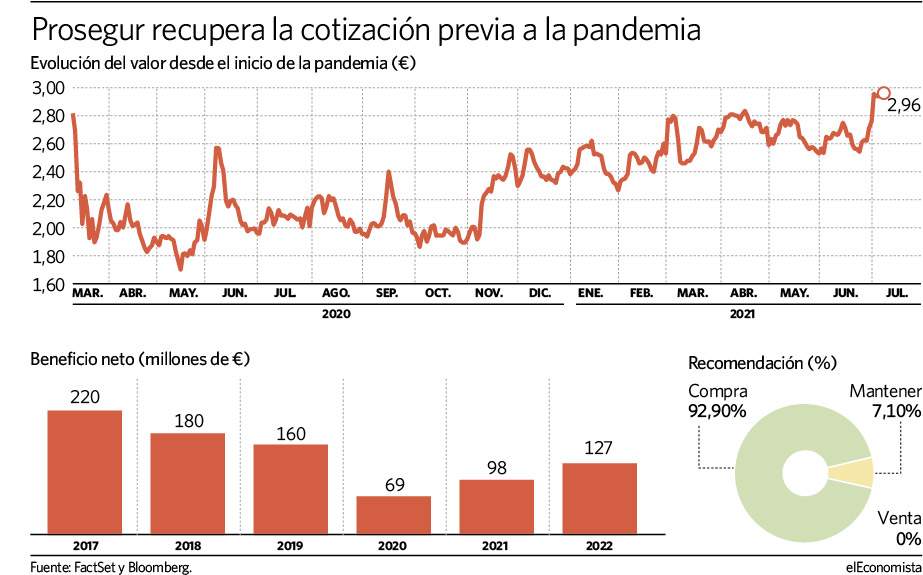

- La empresa de seguridad ha borrado las caídas provocadas por la pandemia y se sitúa en máximos de marzo de 2020

- Consulte aquí, la cartera al completo del Top 10 por fundamentales de Ecotrader

El mercado ha caído rendido ante Prosegur. La compañía de seguridad tiene la mejor recomendación del Top 10 por fundamentales de Ecotrader, la herramienta que recoge a las empresas españolas con el consejo de compra más sólido para las casas de analistas. Los analistas que la siguen en FactSet lo tienen claro y recomiendan comprar sus títulos.

La confianza de los expertos está fundada en datos. Sus acciones avanzan más de un 20% en lo que va de año y están un 1% por encima del precio registrado el 12 de marzo de 2020, cuando el mercado español, horas antes del confinamiento impuesto por Pedro Sánchez, registró la mayor caída de su historia.

El consenso de analistas que sigue a Prosegur en Bloomberg establece un precio objetivo de 3,57 euros, lo que supone un potencial alcista de cara a los próximos 12 meses superior al 20%. Sus acciones rondan los 2,93 euros.

Pese a sus buenas perspectivas en bolsa, la realidad muestra que Prosegur no está pasando un buen momento financieramente hablando. Su beneficio neto se desplomó un 56% en 2020 hasta los 69 millones de euros, frente a los 160 millones registrados en 2019. Pese a la situación excepcional vivida a raíz del Covid-19, la disminución de su resultado neto está lejos de ser una excepción. Desde que en 2017 alcanzara los 220 millones de beneficio neto, esta cifra se ha ido reduciendo anualmente (180 millones en 2018 y 160 millones en 2019).

La pandemia ha supuesto un punto de inflexión en las cuentas de la compañía y todo apunta a que esta tendencia decreciente se romperá de cara a los próximos ejercicios, aunque los niveles estarán todavía muy lejos de los registrados antes del Covid-19.

El mercado espera que cierre 2021 con un beneficio neto de casi 90 millones de euros, un 30% más que en 2020 pero un 43% por debajo de lo registrado antes de la pandemia, en 2019. La historia se repite de cara a 2022. Las estimaciones apuntan a que obtendrá un resultado neto de 127 millones, un 85% más que en 2020 pero un 20% menos que en 2019.

Plan estratégico

Prosegur resta importancia a las cifras y es bastante optimista con respecto al futuro. De hecho, a principios de mes presentó su nuevo plan estratégico de cara a 2023 y a 2030. Del rango previsto por Prosegur, la parte baja supera en un 8% las ventas que los analistas prevén para la matriz y Cash de cara a 2023. Si estas previsiones se comparan con la parte alta del rango, la mejora es del 15% para Prosegur y del 13% para la filial de gestión de efectivo.

Las cifras han gustado mucho al mercado, tanto que el mismo día que las dio a conocer sus acciones se dispararon más de un 7%, su mayor subida en cuatro meses. Esta revalorización le permitió batir los máximos que había registrado en marzo de 2020.

Pedro Alves, analista de CaixaBank, aprovechó la presentación del plan estratégico para revisar al alza su posición en Prosegur, elevando su precio objetivo un 29,6% hasta los 3,5 euros, desde los 2,7 euros, además de reiterar su consejo de compra. El experto calificó su estrategia de crecimiento de "ambiciosa y sólida".

En una línea similar se han pronunciado los analistas de Sabadell que destacan que pese a que "la visibilidad todavía es reducida en algunos negocios, creemos que debería tener un impacto positivo al situarse los objetivos por encima de las previsiones del consenso".