Bolsa, mercados y cotizaciones

'elMonitor' suma un avance del 28% en 2013 pese a la mala racha de eBay

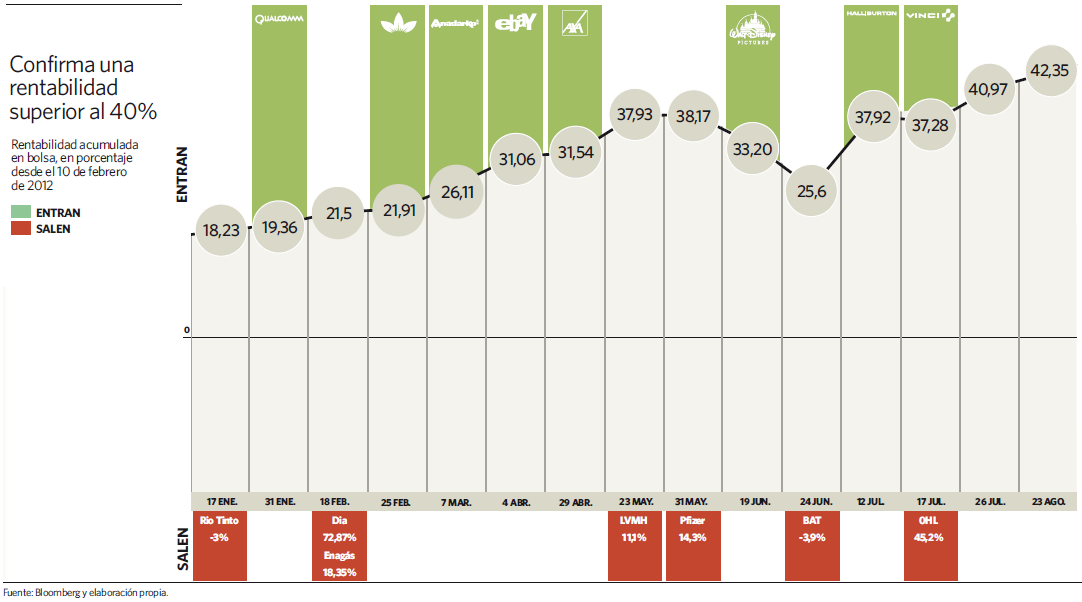

Transcurridos ya más de ocho meses desde que empezó el ejercicio, la rentabilidad ofrecida por la herramienta de inversión de elEconomista sigue superando con creces la ofrecida por los principales selectivos de Europa y EEUU como pueden ser el Ibex 35, el EuroStoxx 50 o el Dow Jones. Gracias al comportamiento de firmas como Gilead o Celgene, que son las empresas que más avanzan en bolsa de la cartera de elMonitor, la cartera consigue sumar un avance del 28% en 2013.

Todas las compañías que ahora componen la cartera tienen ganancias en el parqué en lo que va de ejercicio. Sin embargo, también es cierto que hay empresas cuyas alzas son más suaves que las registradas por sus compañeras. Es el caso de firmas como Disney, que cede un 5% desde su entrada, o eBay, con una situación similar a la que vivió en su día Qualcomm.

La firma dedicada al comercio en Internet puede presumir de ser una estrategia realmente sólida por fundamentales. Sin embargo, no pasa por su mejor momento en el mercado de renta variable.

A pesar de las estimaciones positivas que otorgan los analistas, la compañía es una de las pocas firmas que tiene pérdidas desde que entró en la cartera. Acumula unos números rojos superiores al 6% en lo que a rentabilidad acumulada se refiere desde el pasado 4 de abril, momento en el que fue abierta la estrategia. Si se ha mantenido en cartera es por las buenas previsiones que le han mantenido los expertos para ella durante este tiempo.

Por técnico, "eBay no experimenta de momento cambios en la tendencia neutral/alcista que mantiene a medio plazo", afirma el analista técnico de Ágora A. F. Joan Cabrero. Aunque esto podría cambiar si sus títulos ceden el soporte que presenta a la altura de los 49 dólares, algo que supondría la llegada de "malas noticias" para la firma. Por el contrario, "batir la resistencia de los 58 dólares reflejaría que la empresa ha conseguido superar esta difícil situación", afirma el analista técnico de Ágora Asesores Financieros.

Sin embargo, y a pesar de que no ha cejado en sus intentos de mejorar su negocio, incrementando las aplicaciones y utilidades que ofrece a los usuarios, sus competidores no se mantienen de brazos cruzados.

Amazon, por ejemplo, ha adquirido la compañía Kiva Systems, que posee robots capaces de mover los productos por el almacén, una flota de camiones para transportarlos y sistemas de refrigeración para conservarlos en buen estado. Con esta inversión la compañía pretende conseguir que los clientes obtengan sus productos más rápido, y así ser más competitivos frente a eBay y Wal-Mart Stores.

Por su parte, Facebook prepara el lanzamiento de un sistema de pago online similar a PayPal, que es propiedad de eBay. Desde Facebook se ha confirmado la preparación de esta nueva aplicación, pero declaran que de momento sólo están realizando los primeros test de prueba para empezar a calcular la utilidad de la aplicación.

{kind=link}

Qualcomm logró despegar

La situación de eBay recuerda a la vivida en su momento por Qualcomm. La norteamericana se encontraba en situación de stand by, ya que que tenía una sólida recomendación de compra de los expertos que la siguen, pero no conseguía despuntar en el mercado.

Pero esto ha cambiado ahora, ya que Qualcomm se ha convertido en la compañía que más sube en el último mes de todas las que forman la cartera elaborada por elEconomista. La tecnológica tiene una rentabilidad superior al 8% durante este periodo, y también en el año acumula un buen comportamiento ya que se apunta más de un 7,5% en el parqué. Los analistas estiman que todavía tiene un recorrido del 12% en bolsa, hasta los 75 dólares.

No obstante, si analizamos cuál ha sido la evolución de su valoración a lo largo del año observamos que tan sólo le han elevado el precio objetivo un 0,6%, desde los 74,50 hasta los 75 dólares, siendo la peor evolución de todas las compañías de elMonitor. Su recomendación sigue siendo de compra, aunque de momento no está experimentando mejoras. Sí que lo está haciendo su estimación de beneficio por acción (BPA) a un año, ya que según las previsiones del consenso de mercado ha mejorado un 10,3%, hasta la estimación actual de 4,55 dólares para el ejercicio de 2013.

El fabricante de chips estadounidense, conocido por hacer diseños de referencia de los que luego ofrece licencias a otros fabricantes, acaba de registrar su solicitud de marca para un posible smartwatch, un dispositivo de comunicación en forma de reloj de pulsera.

Si Qualcomm decide lanzar este diseño podría suponer el inicio de una oleada de smartwatch y, por ende, el empujón que le hace falta para llevar su cotización a cotas mucho más elevadas. Y es que, otras marcas como Sony y Pebble ya tienen este dispositivo en el mercado, y se rumorea que Apple, Google y Samsung ya están trabajando para hacer su propia línea.