última Estrategia

última EstrategiaLa recomendación es comprar Zalando al 50% de un lote

Sacyr gusta más a los analistas que antes de la 'era Biden'

A tenor de los programas electorales expuestos por los dos candidatos y las proyecciones de los analistas según los mismos, la victoria del representante demócrata, Joe Biden, en las elecciones presidenciales de Estados Unidos, no se antojaba, en principio, como la opción que más podría beneficiar a empresas de infraestructuras como Sacyr. Una premisa que la propia compañía se ha encargado de tirar por tierra con su comportamiento en bolsa a lo largo de los últimos meses.

Las acciones de la firma dirigida por Manuel Manrique han logrado revalorizarse cerca de un 30% desde que se llevaran a cabo los comicios y ha conseguido que los analistas hayan remarcado, más si cabe, el apoyo que le brindaban por aquel entonces.

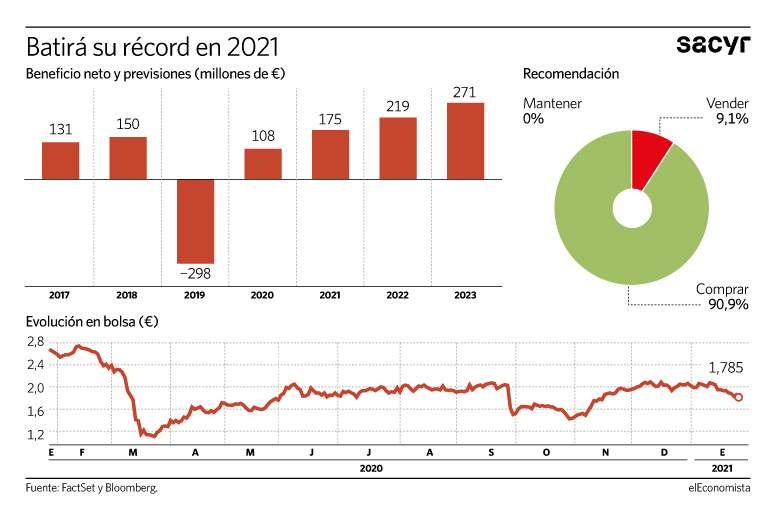

El porcentaje de analistas que ahora aconseja tomar posiciones en el valor se ha visto incrementado hasta superar el 90% del consenso de mercado recogido desde Factset, frente al 66% anterior a la llegada de Biden al despacho oval y su valoración se ha visto incrementada en más de un 13% en el mismo periodo de tiempo, dejando ahora el potencial alcista que los expertos dan a la firma de cara a los siguientes doce meses por encima del 40%.

En este sentido, desde Intermoney Valores destacan el gran crecimiento que tiene por delante la española en concesiones greenfield, aquellas construcciones en campo abierto que no tienen limitaciones de edificaciones existentes o de infraestructura.

Desde la empresa de servicios de inversión se posicionan como uno de los más alcistas en Sacyr de cara a los siguientes doce meses al valorar sus acciones por encima de los 3,20 euros, el segundo más elevado del consenso de mercado tras el de los expertos de AlphaValue Corporate Services.

Un resultado en recuperación

Con este renovado apoyo por parte de las firmas de analistas, Sacyr llega a la presentación de sus cuentas correspondientes al conjunto del ejercicio de 2020 (a finales del mes de febrero) con la esperanza de que su beneficio supere de nuevo los 100 millones de euros (ver gráfico), algo que no logra desde 2018. Una hipótesis en la que creen especialmente desde Banco Sabadell y desde Société Générale, los más optimistas en ese sentido al estimar unas ganancias de 247 y 135 millones de euros, respectivamente.

Y es que la media de firmas de inversión ve a la española batiendo los récords de los últimos años en ese sentido en 2021, cuando obtendrá unas ganancias superiores a los 175 millones de euros. De cumplir con las expectativas, la compañía lograría olvidar por completo las pérdidas de 2019.

Todo ello gracias a los amplios márgenes sobre ebitda (resultado bruto de explotación) con los que opera, sobre todo en su división de Ingeniería e Infraestructuras, que fijó al cierre del tercer trimestre en el 11% (10,8% un año antes). Un porcentaje que supone más que duplicar el nivel del 4,6% que tenía hace apenas cuatro años (septiembre de 2016).

En este contexto de crecimiento se enmarca "la intención de Sacyr, Mota-Engil y otras firmas del sector de incrementar su exposición a mercados emergentes", según aseguran los analistas especializados de Bloomberg. Un incremento que acabaría rompiendo el equilibrio de su negocio -nacional-internacional- que mantiene en los últimos años.

Un potencial alcista superior al 40%

La compañía de infraestructuras española aún cotiza por debajo del precio al que se incorporó al Top 10 por fundamentales de Ecotrader en el mes de enero. Sin embargo, todavía tiene por delante un recorrido superior al 40% según el consenso de mercado, hasta superar los 2,59 euros por título en los que valoran los analistas sus acciones antes de la presentación de sus cuentas trimestrales a finales de febrero