Bolsa, mercados y cotizaciones

Inditex ya no hila tan fino: se prevé que gane 500 millones menos en el trienio

Es la compañía que más retrocede del Ibex 35 desde que comenzó el año, al bajar un 12,2%. En el último semestre los expertos pasan de esperar 9.970 millones a 9.470 entre 2014 y 2016.

Éxito. Esa es la palabra que mejor podría definir a Inditex, una compañía que nació de la mano de Amancio Ortega en 1963. La evolución constante y positiva de sus beneficios a la par que su cada vez mayor internacionalización, convirtieron a la gallega en una de las niñas bonitas del mercado español.

Sin embargo, esta tendencia parece estar cambiando y muchas casas de análisis que antaño apostaban fuerte por la firma, ahora ya no la compran. Es el caso de Citigroup, que ayer rebajó su recomendación de comprar a mantener, a la par que recortó el precio objetivo que otorgaba a los títulos del grupo hasta los 120 euros, desde los 130 euros anteriores.

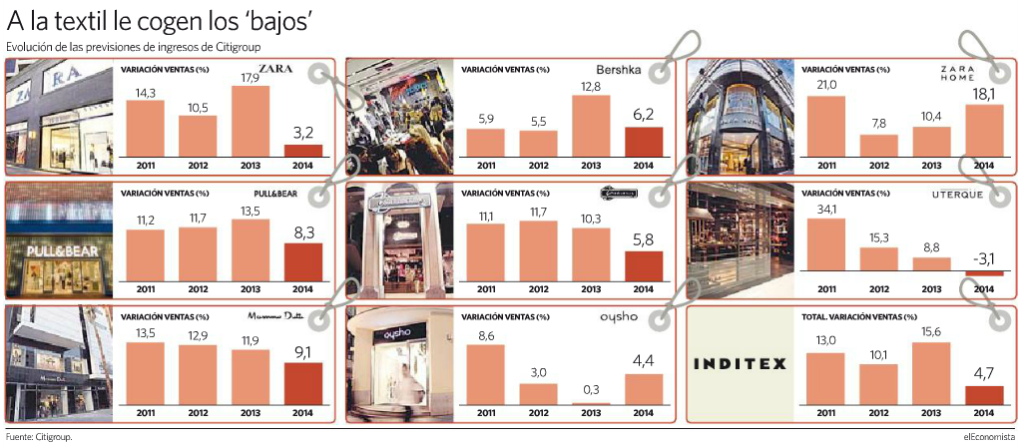

Y es que el impacto de la caída de las divisas emergentes será uno de los grandes escollos de Inditex, según Citigroup, ya que frenará el crecimiento de su beneficio por acción por debajo del 10%. Además, destaca que para el banco de inversión las ventas del que es el mejor escaparate de Inditex, Zara, pasarán de crecer cerca de un 18% en 2013 a apenas un 3,2% en 2014. Es más, esperan que sus marcas pasen de incrementar sus ingresos en un 15,6% a un 4,7% -ver gráfico-.

{kind=link}

Si bien es cierto que es la valoración de una casa de análisis, no lo es menos que las previsiones de beneficio que maneja el consenso de mercado comienzan a deteriorarse. En este sentido, los expertos prevén que en el periodo 2014-2016 sus ganancias alcanzarán los 9.470 millones de euros en total, 500 millones menos que lo estimado hace seis meses. A este respecto, Sara Carbonell, de CMC Markets, señala que "los últimos resultados de diciembre fueron bastante neutros, no sólo por el efecto del tipo de cambio, sino sobre todo por el ritmo de crecimiento. Es por eso que el mercado es más exigente con la compañía, y este año se espera un crecimiento a un ritmo superior".

Los inversores venden Inditex

La penalización de las cifras también ha llegado al parqué. La textil se convierte en la más bajista del Ibex en lo que llevamos de año, al ceder un 12%.

"Inditex tiene un problema desde enero de 2013: su elevadísima valoración, después de subir un 240% entre 2009 y 2012? Su excesivo éxito pasado le ha penalizado completamente, impidiendo al valor encontrar fuerzas para subir. Ahora, con la crisis de las economías emergentes, las cosas se le han complicado más aún. Desde nuestro punto de vista, lo seguirá haciendo peor que la media del Ibex durante este año", explica Daniel Pingarrón, analista de IG.

En la sesión del lunes perdió la zona de los 110 euros (algo que también ocurrió a principio de mes) y tras caer ayer más de un 4%, el precio de sus acciones se sitúa ahora en los 105,15 euros -en niveles de septiembre del año pasado-.

"Durante las últimas sesiones hemos asistido a lo que muy probablemente sea lo que en análisis técnico se conoce como pull back o vuelta de la cotización a la zona de antiguo soporte y ahora resistencia de los 110 euros", explica Joan Cabrero, analista de Ágora A. F. Desde Ecotrader marcan objetivos en la zona de los 101 euros, hasta ese nivel, los expertos no serían partidarios de volver a tomar posiciones en el valor.

Y es que durante las últimas dos sesiones en el parqué, la compañía se ha dejado casi 3.900 millones de euros de capitalización bursátil. El valor también ha perdido parte de la confianza del consenso de mercado, muestra de ello es que la valoración de Inditex ha caído en el último mes por debajo de los 120 euros. Aún así, consideran que sus títulos tienen un potencial alcista del 13,6%.

En lo que respecta a su consejo, en lo que llevamos de mes ha ido empeorando, aunque por el momento sigue siendo un mantener. No obstante, entre las últimas revisiones encontramos algunas mejoras, como es el caso del banco de inversión S&P Capital, que ahora recomienda adquirir los títulos de la gallega (frente al mantener que le otorgaba en la revisión de enero).

Además, todavía conserva la mejor recomendación entre las cinco compañías más capitalizadas del Ibex 35.

La firma rendirá cuentas ante el mercado dentro de un mes

Apenas queda un mes para que Inditex presente los resultados correspondientes al ejercicio de 2013. Será el 19 de marzo cuando el consenso de mercado esperará un BPA -beneficio por acción- de 4,008 euros, lo que se traduciría en un incremento del 5,8% respecto a su año anterior. Eso sí, tanto en el primer trimestre, como en el tercero, las cifras publicadas por la textil no estuvieron a la altura de lo esperado por los expertos.

En este sentido, mientras que en los tres primeros meses del pasado ejercicio el BPA se situó un 0,9% por debajo de lo previsto por los analistas, en el tercer trimestre su beneficio por acción fue un 3,7% inferior a lo esperado. De hecho, las previsiones no dejan de caer. Así, en los últimos seis meses han revisado a la baja su BPA en un 3,3%, un recorte que en los últimos tres meses ha sido del 3,4%.

Ante este panorama, parece que 2015 también seguirá esta tendencia, ya que los analistas han bajado su estimación de beneficio por acción en un 2,5% en el último semestre, mientras que hace tres meses se esperaban unas ganancias por título para el próximo año un 3,3% superiores a las estimadas ahora.