última Estrategia

última EstrategiaRecomiendo comprar agresivamente ORYZON.

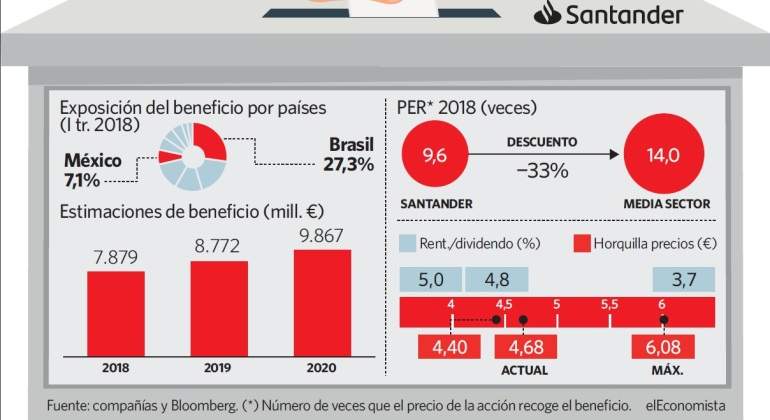

A Santander le penaliza el desplome del real del 27% en 14 meses

- Brasil supone un 27,3% y México, el 7,1%

Santander es, por detrás de BBVA, la entidad nacional con el PER más bajo de la bolsa española. El accionista que compre hoy acciones del banco aspira a recuperar, por la vía del beneficio, su inversión en menos de una década, frente a los 14 años que ofrece, de media, el sectorial europeo.

Además, entrará en una compañía cuya rentabilidad por dividendo se encuentra en la cota más elevada desde finales de 2016, al borde del 5% gracias a que la acción cotiza en mínimos de entonces, sobre los 4,7 euros, todo esto pese a mantener el crecimiento de las ganancias, que alcanzarán los 9.800 millones en 2020. Brasil supondría para la entidad presidida por Ana Botín un punto de inflexión en su cotización, aunque fuentes próximas al banco reconocen que, "aunque un mal resultado en las elecciones no ayudaría, el sector se encuentra penalizado por lo que realmente pesa: la guerra comercial –y una futurible recesión mundial–, Italia [dada la cartera de bonos soberanos del banco] y el retraso en la subida de tipos en la UE".

El problema que se deriva de los comicios brasileños no es en sí el nombre de quién será el nuevo presidente, sino las medidas que vaya a adoptar, necesarias para consolidar la recuperación de su economía. "Existe un riesgo importante para Santander en caso de que el crecimiento de Latinoamérica, y especialmente de Brasil, sea inferior al esperado", apuntan los expertos de JP Morgan, quienes insisten en que el banco sigue estando claramente "infravalorado" por el mercado, con un potencial alcista del 50% –hasta los 7,10 euros–.

Brasil aportó al beneficio del grupo el 27,3% a cierre del primer trimestre y junto a América Latina esta partida se eleva hasta el 43,1% –con México (un 7,1%), Chile y Argentina– de los 2.482 millones de euros que registró el banco. El principal problema para las firmas extranjeras sigue siendo el real brasileño, con pérdidas del 26% desde que empezara a caer en febrero de 2017.

El tercer banco en Brasil

Por cuota de mercado, Santander es el tercer actor más importante en Brasil, con un 9%, y también en México, donde alcanza el 13%, aunque desde el propio banco reconocen que el potencial de crecimiento es muy elevado ante la escasa bancarización de las economías, sobre todo de América del Sur, donde se sitúa en cotas próximas al 30% sobre el PIB. Y la recuperación que vive Brasil ayudará, salvo que se trunque por el camino. "El buen momento macroeconómico continuaría respaldando el crecimiento del volumen de crédito esperado, del 10% entre 2018 y 2020", aseguran los analistas de Banco Sabadell, que contemplan también una mayor demanda de préstamos "ante la caída de los tipos de interés".

El Banco Central de Brasil ha bajado en hasta 12 ocasiones el precio del dinero desde 2016 hasta la cota actual del 6,50%, un nivel lo suficientemente atractivo para que un banco sea rentable. A cierre del primer trimestre, Santander Brasil logró un RoTE (retorno sobre el capital tangible) del 19,9% –en México fue del 20%–, por encima de la financiera, en el 16,6%, o de España, en el 11,1%.