El automóvil, crucial en la reconstrucción: empleo, transición verde y exposición a China

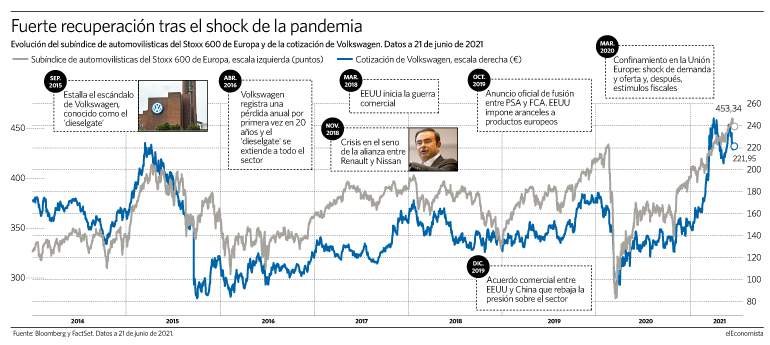

Los fabricantes europeos de automóviles son un sector clave en la reconstrucción económica y del mercado por la importancia en el crecimiento, la transición ecológica y por la exposición a las regiones emergentes. El índice que reúne a las empresas de la industria cotizadas en el Stoxx 600, referencia de la bolsa del Viejo Contienente, es el que más sube en 2021, un 25%, por delante del índice de los bancos.

Desde que, el 29 de octubre de 2020, las bolsas europeas cambiaron el paso y empezaron a confiar en la recuperación económica, gracias a los avances en el desarrollo de las vacunas, el subíndice de los coches del Stoxx 600 escala cerca de un 60%, liderando el ranking de las industrias en el mismo periodo, junto al sector financiero. El selectivo de referencia avanza apenas la mitad, un 30%, con el 97% de escalada de Stellantis, el 80% de Daimler o el 75% de Volkswagen entre los más destacados de estos meses de modo reconstrucción.

Este comportamiento revela la transcendencia del automóvil en el Viejo Continente: en España supone el 11% del PIB, el 9% del empleo, el 15% de la recaudación fiscal y el 16% del valor de las exportaciones, según datos de Anfac (Asociación española de fabricantes de automóviles y camiones). Para su asociación europea homóloga, Acea, significa el 6,7% del empleo de la UE y el 7% del PIB conjunto.

Y, además, cumple un rol crucial: hoy es insustituible en la transformación hacia una movilidad verde, como pretenden precisamente los fondos de reconstrucción del club comunitario, y su liderazgo mundial es capaz de absorber parte de la creciente demanda en las regiones emergentes, desde China, pasando por India, hasta Brasil.

"La recuperación del mercado del automóvil está siendo sólida, y la están liderando los fabricantes premium: con China creciendo a un ritmo fuerte, incluso en comparación con los niveles anteriores al Covid, si se mide, por ejemplo, mayo de 2021 con el mismo mes del ejercicio 2019", repara el equipo mundial de analistas de JP Morgan en un informe reciente, en el que destaca que "los niveles de inventario siguen siendo bajos debido a que los fabricantes están lidiando con la pérdida de producción debido a la escasez de semiconductores ante la fuerte demanda de los clientes".

Los expertos esperan, de media, que Volkswagen -la compañía del sector que menos sufrió el shock de 2020 en Europa- duplique su beneficio en 2023

La firma de inversión del banco estadounidense destaca "el mayor poder adquisitivo" que está soportando la fuerte demanda de vehículos, principalmente premium -entre los que Audi y Porsche (Grupo Volkswagen), Mercedes (Daimler) o BMW son líderes globales-, "por las restricciones en los viajes internacionales".

En general, los grupos europeos que más ingresos obtienen en China son los mismos BMW, un 19,7%, Daimler, un 11%, y Volkswagen, un 17,2% pero en toda Asia-Pacífico, según los resultados de 2019. Por ello, estas tres compañías fueron las que más se beneficiaron del restablecimiento de la actividad económica en el gigante asiático ya en 2020, donde primero golpeó la pandemia, pero también donde primero arrancó la reconstrucción.

Por otra parte, para Angus Tweedie, analista Citi, "la implicación más obvia de la pandemia en las automovilísticas europeas es la exacerbación de los desafíos que ya enfrentaba [la electrificación, la conducción automática y la nueva movilidad, que implica más conductores pero menos vehículos]". Un contexto en el que una mayor consolidación del sector -con el nacimiento de Stellantis tras la fusión de Fiat-Chrysler y PSA como principal ejemplo- ya era necesaria, y que ahora se hace más urgente para reducir costes y mejorar márgenes, "lo que está beneficiando a los accionistas", concluye.

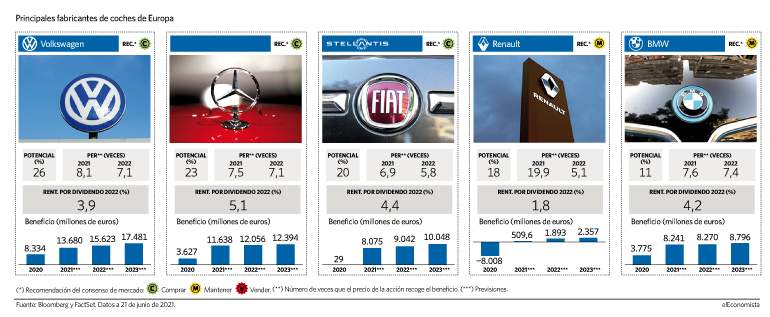

Estas perspectivas se reflejan en las estimaciones de beneficios de la industria, según el consenso de analistas que reúne FactSet. Poniendo el horizonte en 2023, los expertos esperan, de media, que Volkswagen -la compañía del sector que menos sufrió el shock de 2020 en Europa- duplique sus ganacias netas, que Daimler las incremente hasta un 250%, que Stellantis aflore rápidamente las sinergias de la fusión y llegue a superar los 10.000 millones de euros de beneficios -el tercero mayor del Viejo Continente-, que BMW crezca un 120% y que Renault dejé muy atrás las pérdidas, y consiga rozar los 2.500 millones (ver gráfico).

Estas expectativas arrojan ratios de inversión muy atractivas para el sector en general, entre las que resaltan especialmente las de Volkswagen. El grupo alemán recibe la recomendación de compra más clara entre sus principales comparables, cotiza a un PER (número de veces que el beneficio está recogido en el precio de las acciones) de 7,1 veces, teniendo en cuenta las previsiones para 2022, en línea con Daimler y BMW, y ofrece una rentabilidad por dividendo que ronda el 4%, también mirando el próximo año.

Además, tras las subidas de los últimos meses de toda la industria, los títulos de Volkswagen son los que más potencial alcista tienen, de algo más del 25%, según la valoración media de los analistas que siguen la cotización de los distintos fabricantes, frente al 20% de Stellantis o al solo 10% de BMW.

Esta tarjeta de presentación ha garantizado la continuidad de Volkswagen en las últimas revisiones del Eco30 Stoxx, el índice de ideas de calidad de elEconomista que da origen al fondoTressis Cartera ECO30, en el que ahora le acompaña Stellantis.

"La fortaleza del mercado de automóviles continuará en 2021 y debería permanecer en el 2022, respaldando el impulso de las ganancias de los fabricantes premium", insisten los expertos de JP Morgan, quienes advierten de "una transición relativamente desigual hacia los vehículos eléctricos", con ventaja también para los grupos líderes.

"A pesar de la potencial paridad de precios entre los vehículos eléctricos frente a los motores de combustión interna para mediados de la década, la adopción de vehículos eléctricos requerirá significativamente más puntos de carga", observan, desde otro punto de vista, Michael Dean y Gillian Davis, expertos del servicio de análisis de Bloomberg, quienes consideran que la infraestructura de carga adecuada escasea en general, "lo que crea una barrera para la adopción de los coche verdes en el corto plazo".

"Solo había 541.000 puntos de carga públicos a nivel mundial en 2020 (excluyendo China), que deberían aumentar a 504 millones para 2040 para estar en camino hacia 2050 de emisiones netas cero", concluyen.